Un nuevo artículo de edairynews.com citando fuentes de mercado revela que aparte de la fuerte corrección inevitable en los mercados de quesos de los Estados Unidos, los mercados mundiales de productos lácteos se mantuvieron relativamente estables, ya que el mayor crecimiento de los suministros de leche se vio acompañado de una mayor demanda de los consumidores y del comercio.

Los fundamentos de los productos básicos siguen siendo desiguales entre los principales países productores, y los factores regionales siguen influyendo en la dirección de sus valores.

El crecimiento combinado de la producción de leche de los principales exportadores se desacelerará en los próximos trimestres, ayudado por las condiciones de sequia de los exportadores del hemisferio sur y los costos de alimentación más firmes.

Las restricciones para limitar la propagación de los casos de covid_19 siguen apoyando el crecimiento de la demanda minorista, mientras que el comercio de servicios alimentarios (catering) seguirá siendo débil. El riesgo de que aumente el suministro de grasa láctea durante el invierno septentrional, con festejos moderados, sigue siendo un riesgo, que depende de la magnitud del crecimiento de la leche.

La adecuación de la demanda minorista, que mantiene a los mercados equilibrados en el segundo y tercer trimestre se pondrá a prueba con la disminución en el apoyo (subsidios) a los ingresos de los hogares que impulsen un gasto discrecional más cauteloso en la categoría de los productos lácteos. La ausencia de compras por parte del gobierno de los Estados Unidos, el aumento de la oferta de leche, y la debilidad del dólar contribuirán a la competitividad de los precios de las proteínas y el queso de los Estados Unidos y limitarán las ganancias en los mercados de exportación de la Unión Europea y Nueva Zelandia.

Los mercados de exportación de productos básicos seguirán siendo irregulares. El mercado se verá respaldado por una demanda sostenida de ingredientes por parte de China, pero habrá una mayor sensibilidad a los precios y se prevé una lenta recuperación en el sudeste asiático y en la región de Oriente Medio y África del Norte a precios más firmes.

La propagación del covid-19 está fuera del control de los gobiernos en la mayor parte del mundo y la esperanza descansa en la disponibilidad de las vacunas que se proyecta que estarán en distribución en el primer trimestre de 2021. Si bien esto (y las perspectivas de un mayor gasto de estímulo en los Estados Unidos y la Unión Europea) ha impulsado los mercados financieros, las hipótesis realistas y los plazos para la disponibilidad y la eficacia generalizadas varían mucho, ya que se prevé que las expectativas de «controlar» COVID y volver a unas pautas de vida relativamente normales en cualquier lugar entre finales de 2021 y bien entrado el año 2023.

EVOLUCIÓN MERCADO

- Leche descremada en polvo

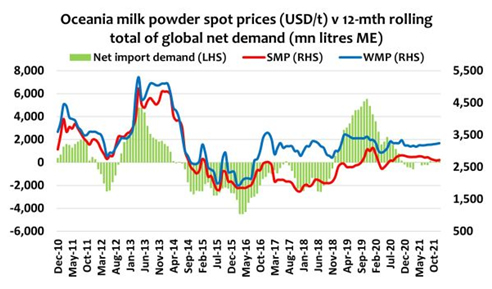

Los precios del LPD en los Estados Unidos y la Unión Europea han estado en modo «lateral» durante varias semanas, a pesar de los balances relativamente ajustados en esas regiones – en comparación con los años anteriores.

- Leche entera en polvo

Los precios del LPE han permanecido dentro de una banda apretada durante varios meses con una demanda persistente de China y una mayor disponibilidad de NZ.

- Queso

Después de subir hasta octubre, una importante corrección esperada en los valores de queso de EE.UU. vio una caída en los valores spot de CME en noviembre, ya que la disponibilidad del producto mejoró y la influencia de los programas gubernamentales se evaporó. Los valores del cheddar europeo se estabilizaron en noviembre, mientras que los valores de los productos neozelandeses disminuyeron, pero aún se negocian con una prima (menor).

- Mantequilla

Es posible que el comercio de grasas butíricas haya ganado finalmente algo de tracción a precios más bajos, ya que se estabilizó y aumentó después de un par de meses de grandes descensos, ya que los precios medios de los envíos siguieron bajando.

Los precios han aumentado en los últimos dos eventos de GDT y el último precio del C2 ha alcanzado los 4.000 dólares por tonelada por primera vez desde abril. La disminución de las ventas de los servicios de alimentación en los mercados en desarrollo está obstaculizando la expansión de la demanda, pero en China, donde las restricciones se están levantando gradualmente, la demanda está aumentando.

- Suero de leche

Los precios del suero de leche se mantienen estables hasta noviembre, con el comercio de productos neozelandeses a un precio elevado, mientras que la diferencia entre el origen de los Estados Unidos y la Unión Europea se reduce

Fuente: https://edairynews.com/