A un año del cierre mundial por la pandemia, la visión del futuro es más clara y esperanzadora de lo que ha sido durante meses. A mediados de año, debería haber un retorno palpable a los patrones de consumo familiares. No será inmediato y no estará exento de algunos obstáculos en el camino, pero a fin de cuentas, debería ser positivo para los mercados lácteos.

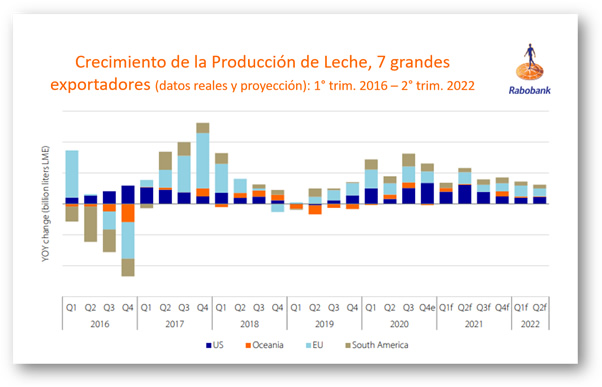

Rabobank pronostica un aumento del 1,1% en la producción de leche en las 7 regiones productoras de productos lácteos del Big-7 en 2021. Esta es una disminución en comparación con el aumento interanual del 1,6% en 2020 y representa un ajuste modesto de la oferta, lo que debería ayudar a respaldar los mercados a medida que se estabiliza la demanda, en el equilibrio postvacuna.

La demanda de importaciones de China a corto plazo es elevada, pero se espera que disminuya en la segunda mitad del año. Los altos precios nacionales de la leche están impulsando el interés por ampliar la producción nacional de leche, lo que podría reducir las necesidades de importación en el futuro. Los altos precios de la leche favorecieron la importación de LPE a principios de año, pero esa demanda podría ver una pausa después de un aumento reciente de los precios de Oceanía. Los precios de la leche en China probablemente han alcanzado un pico y comenzarán a suavizarse a partir de aquí.

Los problemas de envío están causando dolores de cabeza a los exportadores de todo el mundo que intentan transportar productos básicos a nivel internacional. La fuerte demanda de bienes de consumo procedentes de China está impulsando una sólida demanda de contenedores en los puertos chinos.

El personal portuario limitado y otras precauciones de Covid significan que, en la mayoría de los casos, actualmente es más económico descargar contenedores y enviarlos de regreso a China vacíos. Esto conduce a una desconexión en los precios mundiales de las materias primas, ya que los exportadores de algunas regiones se ven obligados a descontar productos para absorber los elevados costos de envío y seguir siendo competitivos.

DEMANDA

A lo largo de la pandemia, el suministro mundial de leche se ha visto mucho menos afectado que la demanda. Las interrupciones surgieron cuando los consumidores realizaron cambios significativos en sus patrones de consumo, que se extendieron a través de las cadenas de suministro. La mayoría de esos cambios fueron abruptos y severos cuando entramos en la crisis, pero salir debería ser mucho más gradual.

La mayoría de las economías crecerán en 2021 en comparación con 2020. Rabobank pronostica un aumento interanual del 4,5% del PIB mundial para 2021, en comparación con una contracción del -3,8% en 2020. El impacto de la vacunación generalizada debería sentirse a mediados de año, que será positivo para la actividad económica. Todavía habrá una larga cola en algunos aspectos de la recuperación. Es posible que no estemos llenando estadios o centros de convenciones este año, pero es probable que se eliminen las restricciones a los restaurantes y es menos probable que se desalienten las reuniones festivas. Esto tendrá un impacto positivo en la demanda de lácteos, particularmente en mercados como Estados Unidos, donde se consume un mayor volumen de lácteos a través de los canales de servicio de alimentos que a través de los alimentos preparados en casa.

Logística

La logística comercial está provocando una lucha por el producto y se suma a la divergencia de precios de los productos básicos hasta el primer semestre de 2021. Las preocupaciones sobre la disponibilidad de contenedores están contribuyendo a una avalancha de productos, lo que aumenta los precios durante la temporada baja de Oceanía. Mientras tanto, las exportaciones estadounidenses se enfrentan a una presión de precios a la baja, ya que la disponibilidad limitada de contenedores y la duplicación de los costos de flete hacen que sea un desafío sacar el producto al extranjero.

El crecimiento de la oferta será modesto en las 7 regiones lácteas de Big-7, y la mayor parte del crecimiento procederá de EE.UU. Los altos costos de los concentrados piensos reducirán el interés por la expansión entre las regiones de suministro de leche. La oferta más ajustada brindará una oportunidad para que la demanda se ajuste a los niveles elevados posteriores a la vacuna, lo que debería respaldar los precios.

En general, se espera un crecimiento económico en gran parte del mundo en 2021, lo que es positivo para la demanda de lácteos. Sin embargo, hasta este momento, la fortaleza económica en gran parte del mundo ha sido el resultado de diversas formas de estímulo fiscal y otro apoyo gubernamental. La eliminación progresiva del soporte genera cierto riesgo a la baja.

Los precios elevados de la leche en China están estableciendo récords, pero es probable que alcancen un pico. Los precios elevados habían impulsado aumentos a corto plazo en la demanda de importación de LPE además de las necesidades de almacenamiento, pero un aumento en los precios en la subasta de GDT del 2 de marzo cerró la brecha en los precios, limitando la competitividad de Oceanía en LPE. China sigue teniendo ambiciones de consolidación y crecimiento en su sector de producción láctea.

Tanto los inventarios de compra como de venta están relativamente equilibrados en las regiones de comercio global de productos lácteos. El suministro se mantendrá a medida que el hemisferio norte entre en abundancia, pero un regreso al servicio de alimentos podría resultar en un endurecimiento de los mercados a medida que los stocks pasen por un proceso de reabastecimiento inicial para los segmentos del servicio de alimentos que han permanecido en su mayoría inactivos.

Actualización Mercados lácteos regionales

- Estados Unidos

El suministro terminó en 2020 con una fuerza impresionante, pero los altos costos de alimentación reducirán la tasa de crecimiento para la segunda mitad de 2021 y más allá.

- Unión Europea

El suministro de leche de la UE se está reduciendo en el primer trimestre de 2021, lo que respalda el precio. La incertidumbre sobre la demanda de servicios de alimentos continúa afectando el consumo interno de este año

- Nueva Zelanda

La confianza de los productores de leche de Nueva Zelanda está aumentando, con los precios de las materias primas subiendo y los precios de la leche pronosticados. Rabobank anticipa un precio de la leche en la granja de NZUS$ 7,80/kg.de Sólidos Útiles para la temporada 2020/21.

- Australia

El crecimiento de la oferta de leche se estanca, pero los márgenes agrícolas siguen apoyando la expansión para la próxima temporada.

- Sudamérica

Los altos precios de los cereales siguen afectando los márgenes y están provocando una ralentización de la producción en el primer semestre de 2021.

- China

Es poco probable que las tendencias estacionales de los precios de la leche y los aumentos limitados del precio final, afecten el crecimiento de la producción o el consumo a corto plazo. El acaparamiento presenta riesgos al alza para la demanda de importaciones a corto plazo.

Fuente: http://www.ocla.org.ar/