Las ganancias en leche en polvo, queso y suero aumentan el volumen interanual por primera vez desde enero de 2023.

Nota: Todos los números de cambio porcentual y de volumen en esta publicación de blog se han ajustado a 28 días para tener en cuenta el día adicional del año bisiesto.

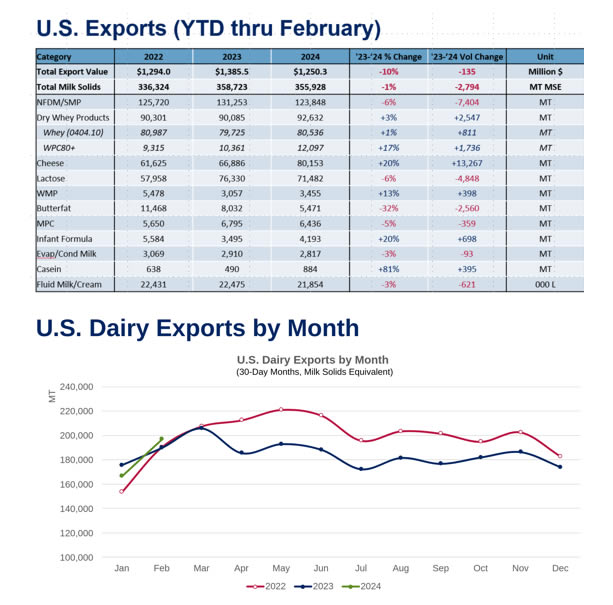

Las exportaciones de lácteos de Estados Unidos aumentaron de manera impresionante en febrero después de 12 meses consecutivos de caídas en el volumen año tras año (YOY). El volumen interanual de sólidos lácteos equivalentes (MSE) creció un 3,7%, estableciendo un nuevo récord en febrero.

Si bien vimos algunas señales positivas de mejora de la demanda de lácteos estadounidenses a finales del año pasado, febrero marcó la primera vez desde enero de 2023 que los tres productos primarios de Estados Unidos (leche en polvo, queso y suero) registraron ganancias interanuales.

Destacaron las exportaciones de queso estadounidense, con un volumen interanual que aumentó un 27% a 41.854 TM, solo la séptima vez en la historia que el queso estadounidense superó las 40.000 TM en un solo mes. En términos diarios, febrero fue el mes más fuerte de la historia para las exportaciones de queso de Estados Unidos. América Latina siguió impulsando las ventas, pero los proveedores estadounidenses vieron una evolución optimista en Japón y Oriente Medio y también un crecimiento continuo en China. (Consulte más abajo para obtener más información sobre el queso).

Las exportaciones de leche en polvo descremada/leche desnatada en polvo (NFDM/SMP) aumentaron un 3,4% a 65.214 TM. Fue la mayor ganancia interanual desde agosto de 2023. Un repunte de las ventas al sudeste asiático (39%, +6512 ton) impulsó el aumento. Los envíos estadounidenses a México no alcanzaron el récord de volumen establecido en febrero de 2023, pero aún así alcanzaron unas respetables 29,465 TM. (Consulte a continuación para obtener más información sobre NFDM/SMP).

WPC80+ extendió su racha de crecimiento interanual a siete meses consecutivos, ya que las ventas aumentaron un 10 % (+597 ton). Brasil (+70%, +334 ton) y China (+17%, +233 ton) registraron las mayores ganancias.

Quizás lo más sorprendente es que las ventas de suero bajo en proteínas en EE. UU. (0404.10) aumentaron un 6,7% (+2.678 TM), impulsadas únicamente por un aumento considerable en el WPC bajo el Código HS 0404.10.0500, que normalmente es WPC34 en comparación con 3502.20, que suele ser WPC80. o WPI. Los envíos interanuales de WPC bajo el Capítulo 4 se dispararon un 50% (+4,396 ton), con un aumento de más de cinco veces a Indonesia (+2,283 ton) y los envíos a México se duplicaron con creces (+1,973 ton). Antes de entusiasmarse demasiado con los envíos de WPC34, los valores unitarios promedio tanto en México como en Indonesia sugieren que puede ser un problema de clasificación errónea del suero seco como WPC34. Incluso si el producto es suero dulce en lugar de WPC34, la historia sigue siendo positiva para las exportaciones lácteos estadounidenses.

El queso bate récord en febrero

Como se mencionó en la introducción, las exportaciones de queso estadounidense aumentaron en febrero. El volumen interanual aumentó un 27% a 41.854 toneladas. Fue la primera vez que los proveedores estadounidenses enviaron más de 40.000 toneladas en febrero. De hecho, si se calculan las exportaciones mensuales de queso estadounidense en meses de 30 días, febrero de 2024 sería un récord histórico.

Los envíos estadounidenses de queso rallado continuaron liderando el crecimiento, aumentando un 37% (+3.446 ton), pero las cuatro subcategorías ganaron. Cheddar (+34%, +1,757 ton) registró su mayor volumen desde marzo de 2023 y Otros quesos, que son principalmente quesos tipo gouda y cheddar, registraron su mejor mes desde diciembre de 2022 (+41%, +3,682 ton). El queso fresco no tuvo cifras de crecimiento llamativas, pero aún así aumentó un 1% (+99 TM).

Las exportaciones de queso de EE. UU., que mostraron signos de recuperación a finales de 2023 a medida que la inflación disminuyó en los mercados de exportación clave, claramente se aceleraron en enero y febrero de 2024. Una brecha de precios favorable entre EE. UU. y los principales competidores que se formó en el cuarto trimestre y continúa hasta hoy ha ayudado.

Desde una perspectiva geográfica, América Latina sigue siendo el principal impulsor de las exportaciones de queso estadounidense. Los envíos interanuales de queso estadounidense a México aumentaron un 60% (+6,012 ton) en febrero, mientras que las exportaciones a Centroamérica crecieron un 45% (+1,412 ton), los envíos al Caribe aumentaron un 20% (+323 ton) y las exportaciones a Sudamérica aumentaron 8 % (+142 TM).

Después de más que triplicarse durante la segunda mitad de 2023, los envíos de queso a China (principalmente de queso para pizza) también siguieron aumentando en febrero, aumentando un 40% (+398 TM) en comparación con el año anterior.

La novedad del mes, desde un punto de vista geográfico, fue Japón y Oriente Medio, donde los proveedores estadounidenses acogieron con agrado la recuperación de la demanda. Los envíos de queso estadounidense a Japón aumentaron un 37% (+1.124 ton) en febrero, superando las 4.000 ton por primera vez desde agosto pasado. El volumen a Medio Oriente aumentó un 43% (+722 TM), alcanzando su nivel más alto desde enero de 2023.

Las exportaciones de NFDM/SMP se recuperan inesperadamente

En febrero se produjo una recuperación en las exportaciones de NFDM/SMP, que aumentaron a 65,214 TM, un aumento del 3% (+2,172 TM) año tras año después del ajuste por el día bisiesto. Esta es sólo la segunda vez en los últimos seis meses que las exportaciones de NFDM/SMP han excedido los niveles del año anterior, lo que sugiere que las condiciones económicas y la demanda pueden estar mejorando entre algunos clientes de leche en polvo en el Sudeste Asiático. Aún así, la combinación de una débil producción de leche que limita los suministros exportables y la incertidumbre en la demanda de ingredientes de México probablemente reducirá parte del potencial de crecimiento del producto.

El crecimiento de las exportaciones de NFDM/SMP fue impulsado principalmente por una mayor demanda del Sudeste Asiático, donde las exportaciones aumentaron un 39% (+6,512 TM). Indonesia, Malasia, Tailandia y Vietnam recibieron más NFDM/SMP en febrero que en el mismo mes del año pasado con una demanda creciente impulsada por un mercado laboral más fuerte, una inflación moderada y bajos niveles de inventario. Desafortunadamente, las exportaciones de NFDM/SMP a Filipinas cayeron un 14% (-1.026 TM), pero el crecimiento de los otros mercados del Sudeste Asiático fue más que suficiente para mitigar las caídas en el país.

Por el contrario, las ventas a México, el mercado más grande para las exportaciones estadounidenses de NFDM/SMP, tuvieron problemas. Los exportadores estadounidenses movieron 29,465 TM de NFDM/SMP a México en febrero, 5,704 TM menos (-16%) que la cifra récord del año pasado. La expansión de la producción interna de leche en México ha reducido la dependencia de la leche en polvo importada, mientras que la evidencia anecdótica indica que algunos compradores pueden haber desacelerado las compras en anticipación de la oleada de primavera, que, según ellos, tiene el potencial de hacer bajar los precios. Además, dado que el queso de bajo precio está disponible en los EE. UU., hay menos incentivos para utilizar NFDM para la fortificación del queso producido localmente.

Más allá de los principales clientes de Estados Unidos, la reducción de la demanda de China (-73%, -1.715 ton) afectó la cifra total de exportaciones de NFDM/SMP, mientras que los envíos mejoraron a América del Sur (+76%, +1.856 ton) y a MENA ( +205%, +1.802 TM).

En general, la producción de leche en polvo en Estados Unidos ha sido limitada en los últimos meses y los inventarios se han reducido a mínimos de varios años. Junto con una menor oferta, una menor demanda de exportaciones hizo que los precios se hayan desplazado en su mayor parte lateralmente. Si la actividad exportadora comienza a mejorar seriamente, tiene el potencial de hacer subir los precios de NFDM/SMP, pero hasta el momento la oferta y la demanda globales de NFDM/SMP permanecen aproximadamente en equilibrio.