El mundo se ve dramáticamente diferente para los productores de lácteos de América del Sur hoy que hace apenas un año. Después de ver contraerse los volúmenes en 2019 debido al clima y la economía desfavorables, la producción de leche ha vuelto a crecer de manera decisiva en 2020. Este logro está siendo contrarrestado por la tremenda incertidumbre provocada por la pandemia de coronavirus.

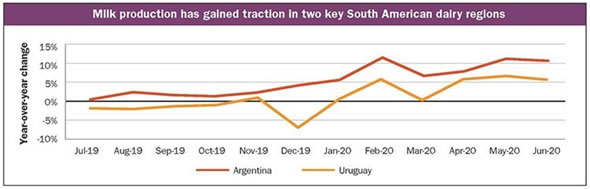

La mayoría de los principales países productores de lácteos de América del Sur han experimentado un aumento significativo de la producción durante la primera mitad del año. Las ganancias fueron especialmente pronunciadas entre los principales exportadores de la región. En Argentina y Uruguay, el crecimiento en lo que va de año fue del 8,7% y el 3,9%, respectivamente, durante los primeros seis meses de 2020. También se han registrado importantes aumentos en los países importadores netos a lo largo de la costa del Pacífico del continente, a saber, Colombia y Chile.

El clima dramáticamente mejorado ha apoyado el crecimiento de la producción en la mayor parte del continente. En comparación con el año anterior, las temperaturas se han mantenido suaves y las precipitaciones han sido suficientes para mantener una calidad saludable de los pastos. Los costos operativos también se han mantenido moderados, lo que ha ayudado a impulsar los márgenes de los agricultores, incluso cuando los precios de la leche se mantuvieron estáticos.

La evidente excepción al crecimiento de la producción ha sido Brasil, el país productor de leche más grande de América del Sur. A diferencia de gran parte de la región, partes de Brasil sufrieron sequías durante la primera mitad del año, lo que tuvo implicaciones negativas para la producción de leche. Esta situación se vio agravada por la dinámica cambiaria que hizo que los productos importados no fueran competitivos y aumentaron la demanda de leche cruda de producción nacional.

Impacto del coronavirus

Como en otras partes del mundo, la demanda de los consumidores cambió radicalmente a medida que los pedidos para quedarse en casa entraron en vigor en Sudamérica en marzo. El servicio de alimentos se evaporó efectivamente durante la noche, reduciendo la demanda de productos como el queso y el dulce de leche. . . Español para "dulces hechos de leche". Por otro lado, la demanda minorista de productos lácteos frescos aumentó. El surgimiento de estos pedidos ha sido desigual, con algunas regiones acercándose a lo "normal", mientras que otras permanecen bajo una estricta guía de bloqueo.

En términos generales, los procesadores de América del Sur han tenido éxito en satisfacer la demanda cambiante de los consumidores durante la pandemia al desviar la leche hacia productos de alta demanda. Con determinadas excepciones, no ha habido informes generalizados de escasez de productos al por menor ni de que se arroje un exceso de leche.

Es fundamental reconocer que este reequilibrio se hizo más fácil por el hecho de que América del Sur estaba pasando por la temporada de baja producción durante la ola inicial de la pandemia que ocurrió en el otoño. A medida que América del Sur avanza hacia los últimos meses de 2020, la producción de leche aumentará estacionalmente en los meses de primavera. Si bien esto aliviará la presión en mercados ajustados como Brasil, otros países pueden encontrarse en breve en un escenario de exceso de oferta.

Desafíos de exportación

Especialmente entre los exportadores de la región, es probable que gran parte del exceso de producción de leche se convierta en leche en polvo, y especialmente en leche entera en polvo. En circunstancias típicas, un porcentaje significativo de este polvo se dirigirá al mercado de exportación. Por supuesto, 2020 es todo menos típico.

Una dramática devaluación de la moneda del real brasileño, un destino clave para el producto argentino y uruguayo, ha reducido el poder adquisitivo de los importadores en ese país. Aunque el real se ha recuperado un poco después de tocar su mínimo a mediados de mayo, sigue siendo un 20% más barato que a principios de año. Además, en el caso de Argentina, los controles cambiarios implementados por el gobierno para apuntalar la confianza en el peso han dejado la moneda sobrevaluada artificialmente, reduciendo los incentivos para las exportaciones.

Muchos de los destinos de exportación alternativos de la región enfrentan sus propios desafíos con perspectivas empañadas por la pandemia y la fragilidad económica. Compradores como Argelia y Rusia también han sentido el aguijón de la caída de los precios del crudo y, como resultado, están controlando el gasto.

Sin destinos de exportación viables, gran parte del exceso de producto podría almacenarse a la fuerza. Si bien no es raro ver crecer las existencias durante el pico de la temporada de producción, si se acumula demasiado producto, tendrá el potencial de sobrepasar el mercado y ejercer una presión a la baja significativa sobre los precios de los productos lácteos en los próximos meses.

Si esto se concreta, los productores de lácteos de la región se enfrentarán al riesgo real de que se reduzcan sus controles de leche. Aunque la economía de los agricultores ha sido razonablemente buena en los últimos meses, muchos productores están saliendo de unos años difíciles y un período prolongado de bajos precios de la leche podría ser devastador.

Por supuesto, quedan muchas preguntas sin respuesta y la naturaleza fluida de la pandemia promete seguir generando dudas. Aunque la situación en América del Sur se ha mantenido relativamente equilibrada hasta ahora, hay motivos para preocuparse por el futuro.

Noticia relacionada

- Uruguay: Crece la remisión de leche y permite diluir los costos

- Argentina: mayores márgenes para los productores de leche

Fuente: https://edairynews.com/