Cada año, el Consejo de Exportación de Productos Lácteos de EE. UU. resume los "señales" clave que sus analistas observarán en el próximo año. Como señales en el camino, estos marcadores ayudarán a determinar el curso de las exportaciones de productos lácteos de EE. UU. durante los próximos 12 meses.

Este año, se dividió en dos partes el análisis. En la Parte I, se enfoca en los factores macro que influirán en todos los principales productos lácteos: producción de leche, costos de insumos, cadenas de suministro y el entorno macroeconómico. En la Parte II, que se publicará la próxima semana, se centrará en una señal clave para cada uno de los principales productos lácteos de exportación de EE. UU.

Producción mundial de leche - Paul Rogers

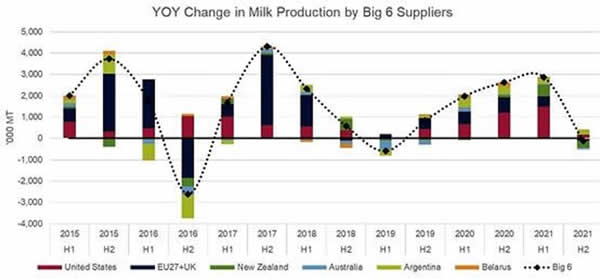

El suministro ajustado de leche fue la característica definitoria de los mercados lácteos mundiales en la segunda mitad de 2021.

Después de un saludable aumento del 1,9 % en la producción de leche de los "6 grandes" proveedores mundiales de lácteos (EE.UU. en datos hasta octubre para la UE y hasta noviembre para los otros cinco). Cuando lleguen las cifras de fin de año, existe una gran posibilidad de que la producción disminuya durante los últimos seis meses, lo que hará que el cambio del año calendario sea inferior al 1%.

De cara a 2022, hay pocas bases para creer que se avecina un cambio importante hasta al menos la primavera en el hemisferio norte, y posiblemente ni siquiera entonces.

En primer lugar, a pesar de los altos precios de la leche en la granja, un aumento simultáneo en los costos de los insumos ha limitado la inversión en la expansión del rebaño y las ganancias de productividad. Los bolsillos más ajustados se generan, ya que el número de vacas lecheras de la UE 27 + Reino Unido y Nueva Zelanda ha disminuido durante cinco años consecutivos. Además de eso, los granjeros de EE.UU. están comenzando con un rebaño lechero más pequeño este año junto con aumentos más lentos en la producción de leche debido a los costos de alimentación y mano de obra (que se discutirá a continuación).

Es probable que esta situación económica se vea exacerbada por las presiones regulatorias ambientales sobre los productores de lácteos, que continúan aumentando tanto en Oceanía como en Europa. A fines de 2021, el gobierno holandés propuso un plan de 13 años para reducir el número de cabezas de ganado hasta en un tercio. Irlanda, el productor de lácteos de más rápido crecimiento en la UE, está debatiendo un plan para cumplir con los objetivos de emisiones a largo plazo que podrían llevar al sacrificio de hasta un millón de vacas lecheras y de carne. Se cree que Dinamarca, Bélgica y Alemania, el mayor productor de leche de Europa, están en línea para propuestas similares. Si bien estas propuestas son teóricas o voluntarias en este momento, es probable que un entorno político incierto desincentive la inversión de los agricultores.

Finalmente, el clima (un comodín perenne) fue una de las principales causas de la deslucida temporada de producción 2021/22 de Nueva Zelanda. Si bien es posible un cambio en el clima hacia condiciones favorables para el crecimiento de los pastos, los eventos climáticos cada vez más frecuentes están afectando negativamente el potencial de crecimiento de la producción en Oceanía y en todo el mundo.

Si el crecimiento de la producción de leche de Nueva Zelanda y EU27+UK tiende más cerca de +0.5% que de +1.5%, restringirá su capacidad para expandir los mercados de exportación y potencialmente causará una toma de decisiones difícil sobre las mezclas de productos y objetivos geográficos.

En pocas palabras: el entorno económico y político actual no es el tipo de atmósfera que conduce a un gran crecimiento de la producción de leche. En el lado positivo, la debilidad de la producción en otros lugares podría traducirse en mayores oportunidades para los proveedores estadounidenses.

Costos de insumos lácteos - Stephen Cain

Los costos de los insumos serán un factor crítico para determinar la capacidad de los Estados Unidos para aumentar la producción de leche en 2022 y aprovechar las oportunidades esperadas derivadas del crecimiento más lento de Europa y Nueva Zelanda.

El año pasado, los costos de los insumos, en particular los alimentos y la mano de obra, aumentaron más rápido que los precios de la leche, lo que afectó la capacidad de los granjeros para mantenerse en el negocio y frenó el crecimiento de la producción de leche en EE. UU., particularmente en la segunda mitad del año.

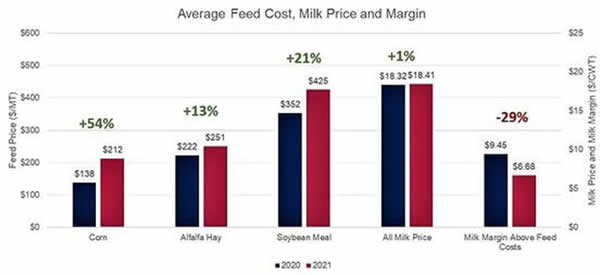

Comenzando por el lado de los alimentos, los precios del maíz, la soja y la alfalfa aumentaron el año pasado. Desde 2015 hasta 2020, los precios del maíz promediaron $3.54 por bushel. Pero el año pasado, los precios del maíz aumentaron constantemente, alcanzando un máximo mensual de ocho años de $6,32 en agosto; esencialmente el doble del precio promedio durante los últimos seis años. Si bien los precios han bajado desde el máximo de agosto, los precios del maíz aún están por encima de $5 por bushel, casi un 50% más que el promedio de los seis años anteriores. Los precios de la harina de soja también aumentaron en 2021 en comparación con 2020 (+21 %) y el heno de alfalfa aumentó un 13 % año tras año.

Naturalmente, los costos elevados de los alimentos redujeron los márgenes en 2021. Si bien el precio de toda la leche ha aumentado en los últimos meses (cerca de $ 21/CWT en noviembre), el precio promedio de la leche para 2021 solo aumentó un 1 %, lo que palidece en comparación con los dos dígitos. aumentos en la alimentación. Como resultado, el cálculo de Cobertura de Margen Lácteo para el margen de leche por encima de los costos de alimentación promedió $6.68 en 2021; el nivel más bajo de los últimos años y un 29% inferior al de 2020.

En el futuro, se espera que los costos de alimentación experimenten una leve disminución. El año pasado, hubo una demanda increíblemente fuerte de maíz en el extranjero, principalmente de China, junto con una producción más débil de otros países exportadores como Brasil, lo que resultó en un aumento interanual del 38 % en las exportaciones de maíz de EE. UU. hasta noviembre, lo que a su vez impulsó los precios. En 2022, se espera que Ucrania, Brasil y Argentina tengan mejores cosechas. Esto probablemente aliviará los precios del maíz en EE. UU. en 2022 a medida que aumente la oferta mundial.

Además, no se espera que el uso interno de EE. UU. aumente sustancialmente. Los futuros de maíz respaldan este argumento con la disminución de los precios en el transcurso de 2022. Los futuros de soja, aunque muestran un ligero fortalecimiento en la primera mitad de 2021, también se prevé que se debiliten en la segunda mitad de 2022. Pronóstico de precios de harina de soja para 2021/22 del USDA se proyectan a $ 364 / TM, significativamente más bajos que los máximos de principios de 2021 de casi $ 485 / TM.

En última instancia, los costos de alimentación deberían disminuir un poco en 2022, lo que, combinado con precios más altos de la leche, debería respaldar las ganancias de productividad e incluso cierta expansión del rebaño.

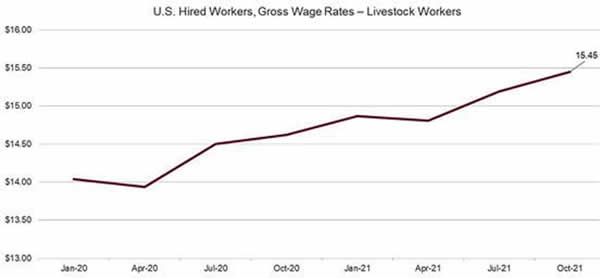

Sin embargo, los productores (y plantas) de lácteos de EE. UU. aún necesitarán asegurar (y pagar) suficiente mano de obra. Durante mucho tiempo ha sido difícil encontrar mano de obra en granjas lecheras, y el costo de esa mano de obra ha seguido aumentando durante la pandemia. Un estudio reciente de la Universidad de Cornell que analizó la mano de obra en las granjas lecheras de Nueva York puso datos concretos detrás de los hechos conocidos por muchos productores lecheros. El estudio mostró que el costo laboral por quintal de leche vendida aumentó un 10 % en los últimos 10 años e incluso se aceleró en 2020, aumentando casi un 4 % en un año, de $2,97/CWT en 2019 a $3,08/CWT en 2020.

La aceleración se afianzó aún más en 2021 cuando las dificultades inducidas por la pandemia exacerbaron un mercado laboral ya ajustado. Según el USDA, la tasa salarial bruta para los trabajadores ganaderos (no exclusivamente lácteos) aumentó un 6 % en 2021 (enero-octubre), mientras que el precio promedio de toda la leche en 2021 solo aumentó un 1 % con respecto a 2020.

De cara a 2022, se prevé que los costes laborales aumenten aún más. La dificultad para contratar y retener mano de obra no es nueva para los productos lácteos, pero la pandemia exacerbó las tendencias preexistentes. En una nota positiva, se prevé que los precios de la leche superen los niveles de 2021, lo que significa que los márgenes deberían aumentar junto con esos precios, lo que respaldará el crecimiento de la producción (y, por lo tanto, de las exportaciones) de leche de EE. UU. en 2022 (al menos en la segunda mitad del año).

Congestión portuaria – William Loux

Incluso si EE. UU. tiene el producto disponible, los exportadores deben poder entregar el producto a los clientes a tiempo.

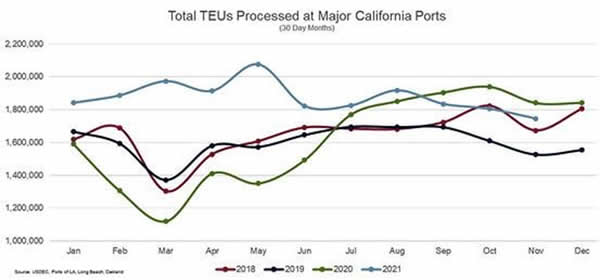

Claramente, los desafíos de la cadena de suministro, tanto en el interior como en los puertos, fueron un obstáculo importante para las exportaciones de productos lácteos de EE. UU. en 2021. Para este artículo, nos enfocamos en los problemas en los puertos. Los costos más altos, las reservas continuas, las tarifas inesperadas y los tiempos de entrega de exportación más lentos se debieron a la congestión en los puertos en 2021. En general, los principales puertos de la costa oeste fueron el epicentro de los retrasos, ya que la falta de equipo, mano de obra y espacio de descarga limitaron el volumen de negocios entrante y, en la salida, los transportistas optaron por los contenedores vacíos en lugar de las exportaciones de productos lácteos estadounidenses.

Entonces, ¿qué nos depara el 2022?

En general, nuestra expectativa es que debería haber cierta relajación en el tráfico marítimo, pero no anticipamos un regreso a los costos de 2019 o la confiabilidad del transportista.

Fundamentalmente, si desglosamos los principales impulsores de la congestión portuaria, podemos ubicarlos en tres categorías: gasto del consumidor, inventarios de fabricación e ineficiencia portuaria.

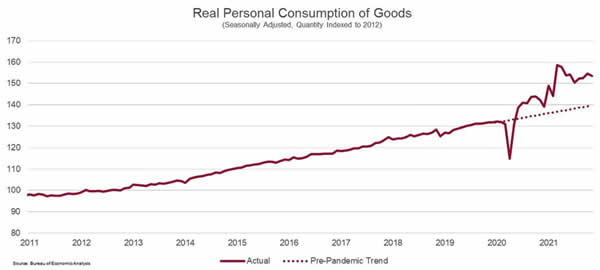

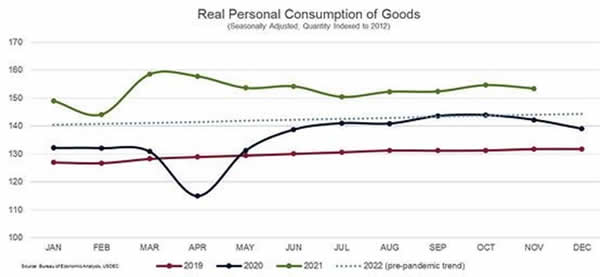

Comenzando con el gasto de los consumidores, la pandemia, combinada con las medidas de estímulo fiscal, empujó a los consumidores a comprar más bienes. Incluso teniendo en cuenta la inflación, la cantidad de bienes comprados por los consumidores se disparó en 2020 y se aceleró aún más en 2021 (como se ve en el gráfico a continuación). La mayor demanda de mercancías incrementó naturalmente el tráfico en los puertos.

A medida que nos acercamos a 2022, creemos que una política fiscal más estricta, un posible aumento de las tasas de interés y un nuevo enfoque en el gasto en servicios darán como resultado que la demanda de bienes de consumo regrese a su ritmo anterior a la pandemia. Sin embargo, no deberíamos emocionarnos demasiado con una reversión a la media. Si las compras de los consumidores vuelven a su ritmo previo a la pandemia, eso significará que el volumen de bienes comprados superará la demanda previa a la pandemia por un margen considerable. Efectivamente, 2022 reflejaría la segunda mitad de 2020, lo que resultó en mucha congestión.

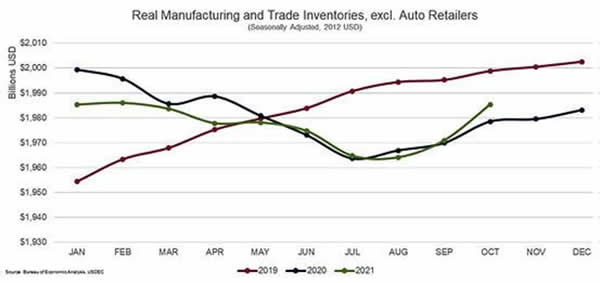

Positivamente, los datos más recientes muestran que los inventarios comerciales y de fabricación nacionales han subido por encima del ritmo de 2020 después de estar a la zaga durante gran parte del primer semestre. Eso significa que, si esta tendencia continúa, los fabricantes ya no tendrán tanta necesidad de productos este año y estarán en mejores condiciones para satisfacer la demanda de bienes de los consumidores. Persisten los inventarios minoristas más bajos, particularmente en el sector automotriz, pero, en general, la imagen del inventario es más positiva que en este punto el año pasado, lo que debería ayudar a aliviar el tráfico de importación.

La pregunta principal que queda es si los puertos podrán aumentar, o al menos mantener, la rotación de buques. En los últimos meses de 2021, a pesar de un volumen récord de barcos esperando para descargar, el rendimiento del puerto se deterioró por debajo de los niveles del año anterior, probablemente debido a la escasez de mano de obra y equipos. La rotación reducida de los barcos solo exacerbó la disposición de los transportistas a enviar contenedores vacíos en lugar de llenos.

Incluso si la escasez de equipos mejora, la mano de obra seguirá siendo un desafío en 2022. Lo más preocupante es que existe la posibilidad de que la situación empeore a medida que expire el contrato entre los trabajadores portuarios de la Costa Oeste (International Longshore and Warehouse Union) y la Asociación Marítima del Pacífico. el 1 de julio. La última negociación del contrato en 2014 resultó en ralentizaciones portuarias e incluso cierres temporales. Si eso vuelve a suceder en 2022, incluso si el tráfico entrante mejora ligeramente debido a inventarios de fabricación más saludables y una demanda de bienes más lenta por parte de los consumidores, la congestión portuaria será un viento en contra persistente para las exportaciones de productos lácteos de EE. UU.

De todos modos, para ayudar a mitigar esas presiones, el USDEC sigue fuertemente enfocado en aprovechar los aportes de nuestro Grupo de trabajo de la cadena de suministro para incitar al Congreso y a la administración a tomar más medidas para brindar alivio a los vientos en contra del envío que enfrentan los exportadores de productos lácteos.

Economía global – Scott Lantz

Volviendo al lado de la demanda, una señal crucial para las exportaciones de lácteos de EE. UU. en 2022 será el poder adquisitivo de los consumidores internacionales, particularmente en China, Medio Oriente/África del Norte (MENA) y América Latina. La razón es simple: a largo plazo, el aumento de los ingresos de los consumidores sigue siendo el mejor predictor del crecimiento del consumo de lácteos.

Pasemos primero a China, el mayor mercado importador de productos lácteos. En 2021, el país enfrentó varias interrupciones importantes, pero la demanda láctea de China no se vio afectada por nada, ya que su economía creció un 8 %, los consumidores recurrieron a los productos lácteos y los importadores acumularon inventarios en busca de la seguridad del suministro.

Desafortunadamente, de cara a 2022, la economía china enfrenta varios riesgos a la baja que podrían ralentizar el crecimiento del poder adquisitivo (y, por lo tanto, el consumo de lácteos). Incluso excluyendo posibles tensiones geopolíticas o más interrupciones de COVID, China enfrenta un mercado inmobiliario sobreapalancado e incierto (reflejado por los principales desarrolladores que incumplen sus obligaciones de deuda), así como escasez de energía y, de manera crítica, una creciente inflación al consumidor. Como resultado, el Banco Mundial estima que el producto interno bruto (PIB) de China crecerá un 5,1 %, un ritmo mucho más lento que la tasa de crecimiento promedio previa a la pandemia de 6,6 %.

Si bien el crecimiento del 5% de la segunda economía más grande del mundo sigue siendo sólido y debería respaldar el crecimiento de la demanda de productos lácteos, los efectos podrían ser sustanciales si se materializan los riesgos a la baja para la economía. El crecimiento más lento del PIB de China probablemente signifique una reducción de las ganancias en el consumo de lácteos en las ciudades de Nivel 2, 3 y 4, donde los lácteos siguen siendo un artículo premium. Además, una desaceleración en China sería un obstáculo económico significativo para los mercados del sudeste asiático que exportan productos a China.

Aún así, la imagen parece más positiva una vez que salimos de China.

Por un lado, América Latina, particularmente México, sigue en el camino de la recuperación de la pandemia, incluso cuando el COVID-19 aún proyecta su sombra sobre gran parte de la región. La recuperación económica de la región siguió en gran medida los casos de COVID-19: sólida en el primer trimestre de 2021, perdió tracción en el segundo trimestre y luego mejoró hasta el final del año.

Avanzando hacia 2022, los factores que no están directamente relacionados con el COVID-19 serán más relevantes para el crecimiento del PIB, a saber, la inflación, el desempleo elevado y las políticas gubernamentales. En general, se prevé que las perspectivas del PIB para América Latina crezcan a una tasa moderada de alrededor del 3,0 % en 2022, según el Fondo Monetario Internacional (FMI), lo que debería respaldar un mayor crecimiento de la demanda de productos lácteos. México, en particular, que el FMI espera que crezca un 4,0%, debería verse impulsado por los precios más altos de la energía y una economía estadounidense relativamente fuerte, incluso si la falta de inversión y el sector industrial incierto presentan riesgos para su recuperación.

Quizás lo más positivo es que muchas economías de MENA parecen estar preparadas para acelerarse después de un desafiante 2021, en términos de PIB e importaciones de productos lácteos.

Los precios más altos del petróleo junto con el aumento de la producción de petróleo dentro de la región están impulsando el consumo y la inversión. Sin embargo, antes de volvernos demasiado optimistas, debemos recordar que los precios más altos del petróleo son un arma de doble filo.

Los países exportadores de petróleo ven con razón los precios más altos del petróleo como una bendición, lo que ayuda a impulsar la capacidad de generación de ingresos en moneda extranjera. Sin embargo, la desventaja es que esto puede conducir a un aumento de la inflación y al aumento de los precios de todos los demás insumos (como el empaque), lo que puede afectar la producción de algunos fabricantes. Por otro lado, las economías importadoras de petróleo se enfrentan a desequilibrios fiscales y externos cada vez mayores, lo que provoca una inflación de los precios al consumidor. Aún así, se espera que los mayores ingresos del petróleo impulsen el crecimiento del PIB real en la región MENA del 4,1 % en 2021 al 5,2 % en 2022, lo que debería respaldar el consumo y las importaciones de productos lácteos.

En general, aunque los principales mercados de importación de productos lácteos enfrentan riesgos a la baja en 2022, las perspectivas siguen siendo fundamentalmente positivas para el crecimiento económico y la demanda de productos lácteos. Sin embargo, muchos compradores internacionales se enfrentarán a una fuerte conmoción en lo que respecta a los precios de los lácteos, lo que nos lleva a nuestra señal final de la Parte I: la sensibilidad de los precios.

Sensibilidad al precio – Loux

Los observadores del mercado son muy conscientes de que los precios mundiales de los lácteos han seguido fortaleciéndose. Casi en general, los precios de los principales productos básicos, independientemente de la región, han alcanzado máximos de varios años (el queso cheddar de EE. UU., naturalmente, es una excepción en comparación con el pico de $ 3/lb de 2020). Sin embargo, como se discutió anteriormente, con costos de insumos elevados en la granja, los precios más altos no se han traducido en mucha leche adicional de ninguna de las principales regiones exportadoras. Esta dinámica solo brindará más apoyo a los mercados durante al menos el primer trimestre. Combine precios más altos en general con un dólar fortalecido y los importadores, y los consumidores, enfrentarán precios históricamente altos en 2022.

Por lo tanto, una señal crucial para las exportaciones mundiales de productos lácteos es si los precios récord, particularmente cuando se traducen a monedas locales, reducirán parte de la demanda.

En general, podemos decir que los precios más altos consumen la demanda cuando una de dos cosas es cierta: 1) hay una alternativa mucho más barata que se prevé que seguirá siendo más barata durante un período de tiempo prolongado para incentivar la reformulación, o 2) los consumidores en el mercado no pueden permitirse comprar tanto.

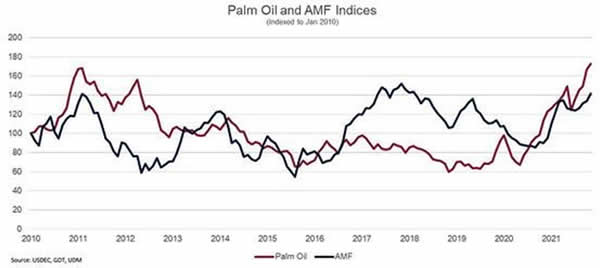

Para el número 1, el ejemplo obvio es cuando los precios más altos de la mantequilla quemaron parte de la demanda internacional después de 2014 cuando los usuarios finales cambiaron de grasa láctea a fuentes de grasa alternativas y más baratas como el aceite de palma, particularmente en África subsahariana, MENA y el sudeste asiático.

Hoy, los precios del aceite de palma también se están disparando, incluso en mayor medida que los precios de los lácteos. Los precios más altos de la palma (y también los precios más altos para otras alternativas lácteas) deberían equivaler a un incentivo reducido para que los fabricantes reformulen, incluso si los precios de los lácteos son elevados.

Si hay retroceso, es probable que provenga del lado del consumidor en un entorno inflacionario general. Mucho de eso estará determinado por los factores macroeconómicos más amplios discutidos anteriormente. Los ejemplos más recientes de compras reducidas a nivel del consumidor incluyen México en 2020 y MENA en 2021. En general, podemos esperar que si los consumidores retroceden a precios más altos, primero se sentirá en productos de mayor valor (como deportes). polvos nutritivos) o productos premium (como quesos especiales) en lugar de ingredientes o quesos a granel.

En última instancia, siempre que no haya contratiempos importantes en la economía mundial, la perspectiva de la demanda, al menos a nivel macro, parece positiva para las exportaciones de productos lácteos de EE. UU. en 2022.

Aún así, hay muchos matices según el producto lácteo específico del que esté hablando. Estén atentos a la Parte II, donde profundizamos en las señales clave que estaremos observando para cada uno de los principales productos lácteos de exportación de EE. UU.

Fuente: https://blog.usdec.org/