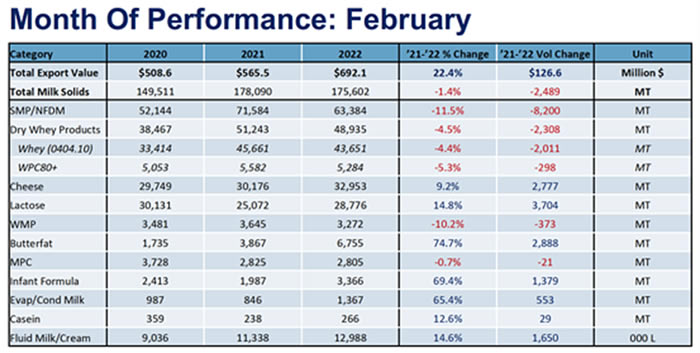

El valor de exportación de productos lácteos de EE. UU. año tras año aumentó un 23 % en febrero, impulsado por los elevados precios internacionales de las materias primas y las fuertes ventas de productos de mayor valor como el queso. Con $696,8 millones, los proveedores estadounidenses establecieron un récord en febrero.

El volumen de exportaciones de EE. UU., sin embargo, registró su tercer déficit mensual consecutivo. Los fuertes envíos estadounidenses de queso, grasa butírica y lactosa estuvieron cerca de compensar las disminuciones en la leche en polvo y el suero, pero cayeron por poco. El resultado: una caída del 1% en el volumen de exportación de EE. UU. (equivalente de sólidos lácteos) en comparación con el año anterior.

Los envíos estadounidenses de grasa butírica aumentaron un 75% a 6.755 TM. Ese fue el mes más grande para las exportaciones de grasa butírica de EE. UU. en casi ocho años, desde abril de 2014. Las exportaciones de lactosa de EE. UU. crecieron un 15 % a 28 776 TM, y el queso aumentó un 9 % a 32 953 TM.

Las exportaciones de leche en polvo sin grasa/leche descremada en polvo (NFDM/SMP) cayeron un 11% (-8,200 TM) a 63,382 TM. Las caídas en los dos principales mercados de leche en polvo de EE. UU., México (-5 %, -1296 TM) y el sudeste asiático (-12 %, -3528 TM), lideraron la caída, pero los envíos se redujeron a la mayoría de los principales compradores.

La reducción de la demanda china continúa frenando las exportaciones de suero de EE. UU., pero el volumen general en febrero terminó mejor de lo esperado, cayendo solo un 4,5 % (-2308 TM). Hubo algunos signos alentadores en el suero en febrero, incluido un aumento del 14% en los envíos de suero modificado y una presencia de compra mucho más fuerte por parte de Japón en el sector WPI. En febrero, las exportaciones de WPI de EE. UU. disminuyeron un 5 %, principalmente debido a una caída del 67 % en los envíos de WPI a China (-1498 TM). Japón, sin embargo, aumentó las compras de WPI a EE. UU. en un 164% (+1,010 TM).

Para un resumen del desempeño del queso y una mirada a México, siga leyendo.

El queso establece un récord en febrero – Paul Rogers

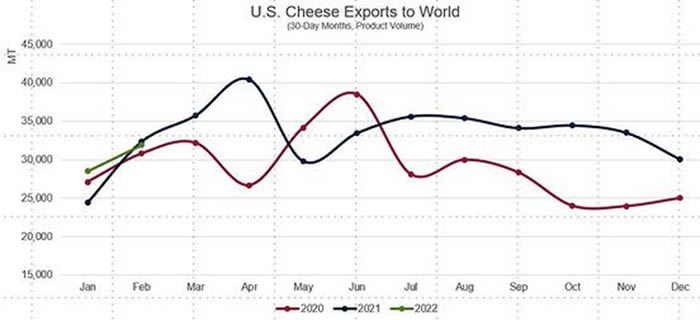

Los proveedores de queso de EE. UU. enviaron 32,953 TM en febrero, estableciendo un récord para el mes y extendiendo la racha de crecimiento año tras año a ocho meses consecutivos. El volumen de febrero superó al del año anterior en un 9% (+2.777 TM).

Japón lideró el aumento (+59%, +1,401 TM), pero casi todos los principales mercados registraron ganancias: México +5% (+394 TM); Centroamérica +26% (+527 TM); Sudeste Asiático +39% (+661 MT); América del Sur +32% (+422 MT, recuperándose de un enero mediocre); el Caribe +30% (+369 TM); y Corea del Sur +4% (+204 MT).

Las ventas de queso de EE. UU. a Medio Oriente/África del Norte cayeron un 22 % (-596 TM), pero eso fue en comparación con febrero de 2021 muy sólido, cuando los proveedores de EE. UU. enviaron 2687 TM a la región.

La demanda mundial de queso sigue siendo fuerte, y la escasez de oferta y los precios favorables siguen beneficiando a los proveedores estadounidenses. Gran parte del crecimiento del queso de EE. UU. en febrero provino de un aumento del 59% en el volumen de queso cheddar, que está siendo impulsado principalmente por precios competitivos, oferta disponible y buena demanda.

Durante los primeros dos meses del año, los envíos de queso de EE. UU. aumentaron un 13 %, y Estados Unidos ganó participación en nuestros dos principales competidores: la UE y Nueva Zelanda. Las exportaciones de queso de Nueva Zelanda hasta febrero cayeron un 6,5% frente a los dos primeros meses de 2021; Las exportaciones de queso de la UE en enero (últimos datos disponibles) cayeron un 3%.

Contracción de febrero para México – Stephen Cain

La recuperación de las exportaciones de productos lácteos de EE. UU. a México se ha estancado un poco últimamente. En febrero, las exportaciones totales de productos lácteos de EE. UU. a México se contrajeron un 10 % (-3987 TM) en términos de equivalente de sólidos lácteos, pero aumentaron un 28 % en valor. Los precios fuertes ayudaron a impulsar el crecimiento general del valor de las exportaciones a pesar de la disminución del volumen.

Año tras año, las exportaciones de NFDM/SMP de EE. UU. a México cayeron 5% (-1,296 TM) en febrero, mientras que los envíos de productos de suero cayeron 25% (-894 TM). Queso (+5 %, +394 MT), lactosa (+18 %, +400 MT) y grasa de mantequilla (+133 %, +508 MT) todos aumentaron.

Los factores en conflicto están afectando la demanda de importaciones de productos lácteos. Por un lado, la producción lechera mexicana ha ido a trompicones. A pesar de las estadísticas oficiales que indican que la producción ha aumentado constantemente alrededor de un 2 % durante el último año, escuchamos que muchas instalaciones de procesamiento tienen dificultades para funcionar a plena capacidad, y algunas funcionan hasta un 40 % por debajo de su capacidad.

Si bien el gobierno se mantiene optimista sobre la producción de leche en 2022, la principal asociación comercial de productos lácteos de México, Femeleche, se ha opuesto a las estadísticas oficiales y espera que la producción disminuya un 3,3% este año. Este entorno interno más ajustado para la leche respalda las importaciones estadounidenses al país y es probable que continúe en 2022. Sin embargo, un dólar fuerte aún podría moderar la demanda.

Si bien el peso se ha fortalecido frente al dólar estadounidense en las últimas semanas, aún se encuentra cerca de algunos de los niveles más débiles frente al dólar en años. Un peso que no se estira tanto como solía estirarse puede desafiar las exportaciones estadounidenses.

Además del desafiante entorno cambiario, es probable que los precios también pongan a prueba la voluntad de pago de los compradores mexicanos, especialmente para NFDM. Los precios de NFDM son aproximadamente un 34% más altos hoy que hace seis meses y un 55% más altos que hace un año. A pesar del entorno de la leche nacional más ajustado en México, estos precios más altos pueden estar empujando a los compradores a limitar sus compras, comprar solo lo que necesitan en el corto plazo y sacar mayores volúmenes con la esperanza de que los precios bajen.

Fuente: https://blog.usdec.org/