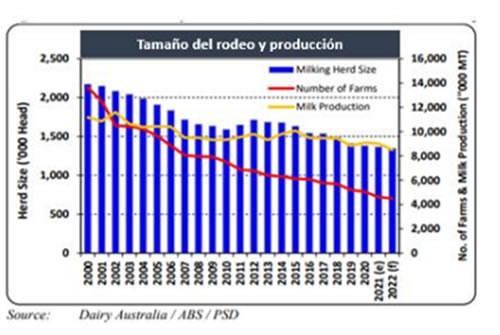

La industria láctea ha sido una de las principales industrias agropecuarias en Australia durante muchas décadas. La producción de leche (y tamaño de rodeo) alcanzó su punto máximo en 2002 con 11.608 millones de kgs. de leche.

Esto fue solo dos años después de que se desregulara la industria láctea lo cual implicó la ruptura del mercado de leche fluida regulado por el estado, beneficiando mucho a los estados productores de leche más pequeños. Este proceso permitió que algunos productores de leche invirtieran en su negocio, por la compensación dada, y otros vendieran y se alejaran de la actividad, sobre todo aquellos tambos menos eficientes y más alejados de las industrias. Entre 2002 y 2021, se redujo el tamaño del rodeo lechero en un 35% a 1,365 millones de cabezas y redujo el número de tambos en alrededor de un 56 % a 4.618. Sin embargo, la adaptación de la industria permitió que la producción de leche se redujera solo en un 22 %, de 11.600 millones de kgs. en 2002 a 9.000 millones de kgs. en 2021. Durante este período, el tamaño medio del rodeo lechero aumentó casi un 50 %, (de 200 cabezas a 295). Al mismo tiempo, la producción promedio de leche por vaca aumentó casi un 20% (de 5.600 kgs. por vaca a casi 6.600).

Reino Unido-Australia: firmaron un Tratado de Libre Comercio en junio de 2021, se invitó a las partes interesadas a realizar presentaciones, previo a avanzar hacia la aceptación por parte del parlamento.

India y Australia: en abril de 2022, las dos partes firmaron un acuerdo comercial interino después de que se iniciaran las negociaciones en mayo de 2011. Se espera que el Acuerdo entre en vigor en la segunda mitad de 2022. Sin embargo, los productos lácteos australianos quedaron excluidos. La industria láctea espera que el marco facilite las negociaciones para ampliar el acuerdo.

LECHE FLUIDA

Se pronostica la producción de leche de Australia en 8.600 millones de kgs. en 2022 y una reducción en el tamaño de rodeo. Esta baja se produce a pesar de que los precios de la leche se encuentran en niveles récord, de que hay buenas precipitaciones en la mayoría de las regiones lecheras, los precios del heno son bajos y los precios de los cereales forrajeros son más altos de lo habitual pero no excesivos. Sin embargo, los precios de los fertilizantes y productos químicos son muy altos (aunque la ventaja es que Australia depende en mayor medida de Medio Oriente que de Rusia y China). En términos generales, con estos ajustes, se espera aún que la producción lechera siga siendo relativamente rentable en el año previsto. Parte de la reducción de la producción se debe a la salida de productores lecheros, lo que está influyendo negativamente en el pronóstico de 2022, afectando también el tamaño del rodeo: 1,365 millones de cabeza a 1,35 millones estimadas para 2022. Los factores causales son:

- Aumento de los precios de las propiedades de los productores.

- Escasez de mano de obra, por cierres COVID-19. A medida que el país emerge de las interrupciones por COVID-19, la demanda de empleados es muy alta: el desempleo se encuentra en su nivel más bajo.

- Altos precios del ganado vacuno.

La escasez de mano de obra en combinación con los elevados precios de las propiedades lecheras en 2021 provocó un aumento en el número de productores de leche que optaron por jubilarse antes de lo planeado y otros que se convirtieron parcial o totalmente a carne.

A medida que aumenta la entrada de trabajadores agrícolas del extranjero, quizás más adelante en 2022, podría detener esta tendencia.

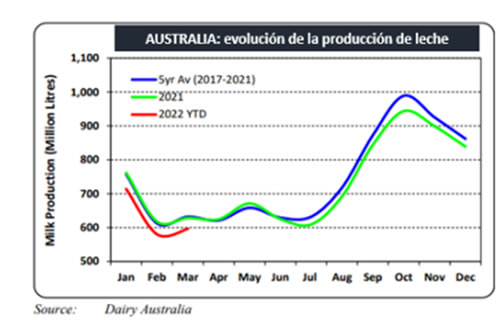

La producción de leche en el primer trimestre de 2022 está casi un 6% por debajo del mismo período del año anterior y también en comparación con el promedio de los cinco años anteriores.

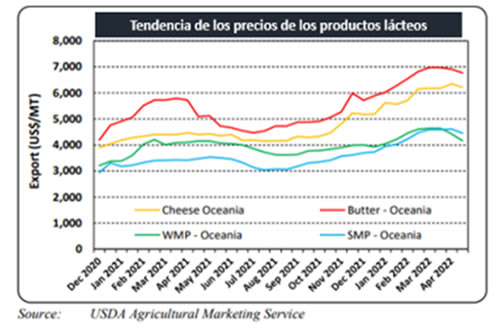

En los últimos años, los precios mundiales de los productos lácteos se han fortalecido y actualmente se encuentran cerca de los niveles máximos históricos. Esto ha llevado a un precio de leche récord estimado pagado a los productores en Australia en 2021/22 y un pronóstico aún más alto para 2022/23. A los productores se les paga desde julio hasta junio. Se establece un precio de apertura de la leche antes del 1 de julio y el precio aumenta progresivamente a medida que mejora la certeza de los precios de los productos básicos con el precio retroactivo a la leche producida a partir del 1 de julio.

En los primeros cuatro meses de 2022, la mayoría de las regiones lecheras han recibido buenas precipitaciones. El pronóstico de lluvia es de “una probabilidad promedio a muy por encima del promedio de exceder la precipitación media durante el período de junio a agosto”. Si se realiza, esto respaldará el buen comienzo general del año. Pero es posible que esto también provoque demasiada lluvia durante el invierno, lo que puede tener un impacto negativo en la producción de leche.

Se espera que el consumo de leche líquida disminuirá en 2022 a 2.450 millones de lts., frente a 2.482 millones en 2021, lo cual está en línea con la tendencia de los últimos años. Aún así, el consumo interno per cápita es elevado frente a otros países. Además, los consumidores han cambiado su preferencia por la leche UHT (probablemente aún influenciado por los bloqueos por la pandemia), que ahora representa el 11% de las leches fluidas, y se han alejado de la leche fresca entera (56%), la leche descremada (23 %) y leche saborizada (10%). En cuanto a la demanda industrial, en 2022 alcanzará los 5.705 millones de kgs., una disminución del 7% desde 2021. Esto se debe a la reducción en la producción de leche prevista que provocará una disminución en la elaboración de productos lácteos.

En cuanto a las exportaciones, las mismas alcanzarán las 450.000 TM en 2022, un aumento del 12% sobre el resultado de 2021 de 402.000 TM. Esta es una continuación del fuerte crecimiento en los envíos de leche fluida, que creció un 49 % entre 2020 y 2021. La mayoría de la leche exportada (alrededor del 98 %) es leche UHT de larga duración, que se transporta por mar. Las exportaciones para el primer trimestre de 2022 están en 109.000 TM y 68% por encima del mismo período en 2021. Casi todo este crecimiento es a China, lo que puede ser una respuesta para asegurar el suministro de alimentos no perecederos relacionado con los bloqueos actuales por COVID-19. Se prevé que a medida que mejore la situación en China, la tasa de crecimiento se desacelerará. En cuanto a las importaciones de leche fluida de Australia se mantendrán estables en un nivel muy bajo de 5.000 TM en 2022 (como desde hace ya cinco años).

QUESO

El pronóstico de producción de queso para 2022 es de 360.000 TM, una disminución del 6% del resultado estimado para 2021 de 385.000 TM. Esto se debe a la menor producción de leche. El queso representa el 50% de la leche destinada a la elaboración de productos. El enfoque continuo en aumentar la producción de queso refleja la creciente brecha de precios entre el precio promedio del queso en relación con la LPE.

A pesar de producir más queso del que se consume, Australia todavía importa una cantidad significativa de quesos, sobre todo blando dado que los fabricantes australianos han dejado de producir estos tipos de quesos, centrándose en queso cheddar y quesos semiduros más especializados, predominantemente mozzarella.

En cuanto al consumo, en 2022 se proyecta en 310.000 TM, (305.000 TM en 2021, máximo registrado), principalmente debido a la expectativa por la vuelta de los turistas extranjeros por apertura de fronteras. Por lo cual habrá un cambio hacia un mayor consumo en el sector de servicios de alimentos, en parte a expensas de las ventas minoristas. En los últimos años también ha habido un cambio en las preferencias de los consumidores de los quesos procesados a los naturales, y de las variedades cheddar a las no cheddar.

Las exportaciones de queso en 2022 son esperadas en 165.000 TM, un pequeño aumento con respecto a las 157.000 TM logradas en 2021. A pesar de una disminución en la producción de queso en 2022, se prevé que las exportaciones aumenten ligeramente como resultado de algunas existencias acumuladas. Japón ha sido consistentemente, y por mucho, el mercado más grande para el queso australiano durante la última década (50% del mercado). Sin embargo, en 2021 hubo una disminución significativa, cayendo al 37% de los envíos totales. China también se convirtió en un destino más importante con un 18%. El primer trimestre de este año muestra una tendencia similar.

Los pronósticos para las importaciones de queso en Australia son de 95.000 TM en 2022, 2.000 TM más bajos que el resultado de 2021. Aunque el pronóstico de queso es para una menor producción, ha habido una acumulación de existencias, lo que anula la necesidad de un aumento en las importaciones para mantener los niveles típicos de consumo interno. Por lo general, casi la mitad de todas las importaciones de queso provienen de Nueva Zelanda y alrededor de una cuarta parte de los Estados Unidos. Sin embargo, ha habido un cambio en el primer trimestre de 2022 con un aumento de los EE.UU a expensas de Nueva Zelanda.

MANTEQUILLA

Se pronostica que la producción de manteca en 2022 alcanzará las 65.000 TM, 5.000 TM menos que la estimación de 2021. Esta revisión a la baja se produce a pesar de los altos precios mundiales de la manteca, probablemente por la menor producción de leche. La producción prevista de manteca se mantiene muy por debajo de los niveles anteriores, que durante casi tres décadas antes de 2018 superaron con creces las 100.000 TM. En los últimos años, los procesadores han reestructurado su infraestructura para priorizar el queso.

Se espera que el consumo de manteca disminuirá levemente en 2022 a 90.000 TM, desde un estimado de 95.000 TM en 2021, lo cual está en línea con la tendencia de los últimos cinco años de disminución del consumo per cápita. En los últimos años, algunos consumidores australianos han optado por productos alternativos ricos en grasas, lo que se ha reflejado en un aumento de las ventas de crema.

Las exportaciones de manteca en 2022 se pronostican en 20.000 TM, lo mismo que el resultado de 2021. China aumentó sustancialmente sus importaciones de manteca australiana en 2021, pero durante el primer trimestre de 2022 ha caído un 60 % a niveles más típicos vistos en años anteriores.

Se prevé que las importaciones de manteca a Australia disminuyan a 35.000 TM en 2022, en línea con el resultado de 2021. La fuente de las importaciones es Nueva Zelanda, que representa alrededor del 85% del total. El resultado de importación más bajo para el primer trimestre de 2022 está completamente relacionado con la reducción de las importaciones de Nueva Zelanda, que hasta ahora ha favorecido los envíos a China.

LA LECHE EN POLVO DESCREMADA

Se espera que la producción de LPD en 2022 se mantendrá relativamente estable en 150.000 TM, ligeramente por encima de la estimación de 2021 de 147.000 TM. El nivel de producción pronosticado sigue siendo relativamente alto a pesar de la reducción del 7% en la leche disponible para uso industrial en 2022. Esto refleja la fuerte demanda mundial y los altos precios de la LPD que además permite a los procesadores producir manteca y crema. El pronóstico de consumo de LPD para 2022 es de 40.000 MT, en línea con la estimación de 2021. La LPD tiene una amplia gama de usos en el sector de la elaboración de alimentos, también se puede reconstituir para producir yogures, postres lácteos y helados y leche descremada.

Se pronostica exportaciones de LPD en 2022 en 130.000 TM. Esto es 26.000 TM más bajo que el resultado de 2021 de 156.000 TM. Se da por comparar contra un año (2021) donde las exportaciones fueron altas debido a la gran demanda mundial, y resultado de que las existencias se redujeran. Esto ahora ha restringido la capacidad de la industria para aprovechar los altos precios del mercado mundial continuos en 2022. China se ha convertido en el principal destino de las exportaciones, seguido de Indonesia. Se espera que las importaciones de LPD se mantengan estables en 15.000 TM en 2022, lo mismo que la estimación de 2021. La principal fuente de importaciones ha sido de Nueva Zelanda.

LA LECHE EN POLVO ENTERA

Se espera que la producción de LPE en 2022 sea de 45.000 TM (vs 55.000 de 2021), directamente relacionado con la caída prevista en la producción de leche para 2022 y los precios mundiales de LPE que no siguen el ritmo de los de otros productos lácteos manufacturados importantes. De hecho, en abril de 2022, los precios de LPE estaban por debajo de los de LPD. Como resultado, los procesadores minimizarán aún más su producción de LPE, que ya era baja, enfocándose hacia la producción de mayor valor, como la fórmula de leche infantil. El pronóstico de consumo interno de LPE en 2022 se revisó en 40.000 MT.

Las exportaciones de LPE en 2022 están pronosticadas en 50.000 TM, es solo 1.000 TM más bajo que el resultado para 2021. A pesar de la disminución en la producción, se espera que las exportaciones se mantengan estables principalmente a través de una reducción en los niveles de existencias. En los últimos años, China y Tailandia generalmente representaron más de la mitad de todos los envíos. Se espera que las importaciones de LPE lleguen a 40.000 TM en 2022, ligeramente superior a las 37.000 TM para 2021. Este nivel de importación es superado solo por el pico alcanzado en 2020. La mayoría provienen de Nueva Zelanda.

Por GAIN Report USDA-FAS, may/22

Fuente: https://ocla.org.ar/