En los primeros cuatro meses de 2022, el volumen de exportación de productos lácteos de EE.UU. se mantuvo estable en los récords establecidos en 2021, sin aumentar ni disminuir en más del 2%. De hecho, febrero, marzo y abril estuvieron todos dentro del medio por ciento de los volúmenes del año anterior. Y aunque mayo no logró el crecimiento descontrolado de dos dígitos de 2021, una ganancia del 5% en volumen para establecer un nuevo récord en un solo mes, cambio que es bien recibido por la industria local.

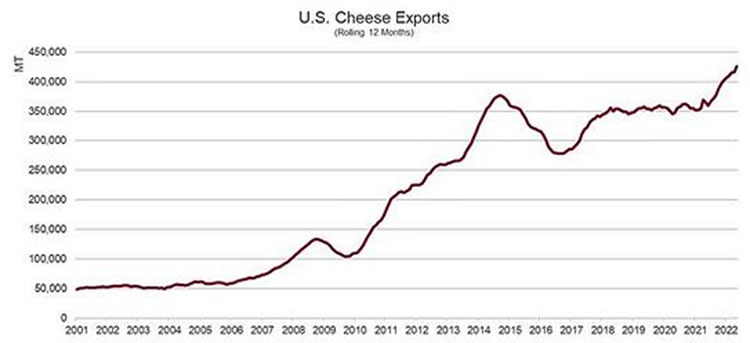

Las exportaciones de queso lideraron nuevamente el camino, creciendo en casi un tercio (+31%, +9,563 TM), según los datos del Sistema de Comercio Agrícola Global (GAT) FAS publicados esta semana, gracias al aumento de los envíos de queso cheddar y queso fresco a Japón, Corea del Sur y México. Los productos de suero y la lactosa también se destacaron, aumentando un 4% (+2401 TM) y un 16% (+6044 TM) año tras año, respectivamente, probablemente impulsados por el retraso en la salida del producto del país a medida que mejoraron las condiciones portuarias.

El único producto importante que reportó una disminución fue la leche en polvo sin grasa/leche descremada en polvo (NFDM/SMP), restringida por la falta de suministro disponible (en lo que va del año, la producción de NFDM/SMP de EE.UU. ha disminuido un 11%) en lugar de la falta de demanda . Mayo marcó un sexto mes consecutivo de volúmenes más bajos, un 9% menos (-8,322 TM) en comparación con mayo de 2021. Hasta que el crecimiento de la producción de leche regrese o la leche disponible se cambie a la Clase IV, es poco probable que las exportaciones de NFDM/SMP aumenten como ya lo está haciendo EE.UU. exportando más del 70% de su producción de leche en polvo.

En última instancia, las cifras de exportación de mayo destacan que aunque la producción de leche de EE.UU. sigue siendo moderada, el abastecimiento del mercado internacional sigue siendo una prioridad para la industria láctea de EE.UU.

EE.UU. gana cuota de mercado en queso

El aumento de las exportaciones de queso de EE.UU., particularmente el cheddar, en 2022 ha sido una buena noticia para el mercado internacional. Con los suministros de queso europeos y neozelandeses escasos debido a la menor producción de leche, EE.UU. ha dado un paso al frente para llenar el vacío y satisfacer la creciente demanda internacional. Mientras que los volúmenes de queso de la UE27 y el Reino Unido cayeron un 4% hasta abril y las exportaciones de Nueva Zelanda se rezagaron un 10% hasta mayo, EE.UU. aumentó sus exportaciones un 14% durante los primeros cinco meses del año.

La mayor capacidad de procesamiento de queso en EE.UU., un período prolongado de competitividad de precios y el crecimiento de la demanda de los mercados más grandes de EE.UU. están facilitando el auge de las exportaciones de queso de EE.UU. a niveles récord sobre una base anual.

Sin embargo, se están desarrollando algunos vientos en contra que podrían desafiar a EE.UU. a mantener este ritmo en auge.

En primer lugar, la ventaja de precio que EE.UU. mantuvo en el queso durante meses se ha desvanecido en las últimas semanas a medida que los precios de Nueva Zelanda han bajado a tierra. (A modo de contexto, los precios del queso cheddar de Nueva Zelanda en la GDT superaron los precios de la CME de EE.UU. en el pico del auge de las cajas de alimentos en 2020). Si esto refleja la desaceleración de la demanda internacional o simplemente una corrección de precios necesaria para volver a la paridad con el resto del mundo, queda por resolver. ser visto.

Además, a pesar de que el mercado al contado reflejó precios mucho más altos, mayo fue el primer mes en que los precios de exportación de queso de EE.UU. rompieron lo que había sido una banda de precios relativamente estrecha entre $4,000 y $5,000 por tonelada métrica durante los últimos 10 años. Y es probable que el precio promedio suba aún más en futuras publicaciones de datos.

Efectivamente, los precios que enfrentan los importadores, particularmente con un dólar estadounidense fuerte, pondrán a prueba los presupuestos de las empresas y los consumidores. Esto podría afectar las exportaciones de EE.UU. si los compradores internacionales reducen las compras debido a la inflación o al temor a una recesión, lo que reduce el consumo de queso.

Aún así, a pesar de los vientos en contra de los precios, se mantienen los fundamentos subyacentes para que las exportaciones de queso de EE.UU. mantengan un crecimiento significativo. Vemos una oportunidad sustancial para que los EE.UU. aumenten su participación de mercado dadas las caídas prolongadas en la producción de leche en Europa y Oceanía. Además, la demanda internacional de queso aún no muestra signos de retroceso, particularmente con México y América Central reportando una fuerte demanda de importaciones (aunque vale la pena monitorear los movimientos recientes de precios en GDT y CME).

Finalmente, es poco probable que los vientos en contra que hayan aparecido en las últimas semanas se muestren de manera significativa en los datos hasta fines del tercer trimestre como mínimo, pero estaremos atentos a los indicadores adelantados en cualquier dirección en los próximos meses.

Desglose de SMP al sudeste asiático

Junto con México, el Sudeste Asiático (SEA) ha sido un mercado crítico para el crecimiento de las exportaciones de productos lácteos de EE.UU. en los últimos meses, al registrar ganancias en múltiples productos y mercados. En mayo, las exportaciones sobre una base equivalente de sólidos de leche aumentaron un 17% (+9,833 TM) año tras año, particularmente gracias a NFDM/SMP, que sigue siendo el principal producto de exportación a la región con más de 330,000 TM en los últimos 12 meses . Y hasta la fecha, las exportaciones de NFDM/SMP de EE.UU. al SEA aumentaron un 7 % (+9997 TM) con aproximadamente el mismo ritmo en mayo (+8 %, +2740 TM).

El crecimiento que hemos visto en el sudeste asiático en 2022, aunque no al ritmo que vimos en 2020, representa el progreso constante del compromiso de EE.UU. con la región en crecimiento y altamente competitiva. Pero en lugar de hablar del Sudeste Asiático como un bloque singular, vale la pena profundizar más por mercado.

Primero, Filipinas, que importó más de 125.000 TM durante los últimos 12 meses y representó casi el 40% de todas las exportaciones de NFDM/SMP de EE.UU. a la región. Los envíos de NFDM/SMP de EE.UU. a Filipinas aumentaron un 22 % (+10 226 TM) hasta mayo.

Aún así, Malasia mostró el mayor crecimiento en lo que va del año (+72%, +11 490 TM) en las importaciones de NFMD/SMP de EE.UU., y los proveedores de EE.UU. aumentaron su participación de mercado en comparación con Europa y Nueva Zelanda.

Aparte del crecimiento sustancial a Filipinas y Malasia, los envíos de NFDM/SMP también aumentaron a Indonesia (+9%, +2926 TM). Es probable que las importaciones de Indonesia aumenten debido a los recientes brotes de fiebre aftosa en el país que, según se informa, han reducido la producción local de leche. Las exportaciones a Vietnam, por otro lado, retrocedieron considerablemente en 2022 (-41%, -16,903 TM) incluso cuando los volúmenes se mantienen por encima de los niveles previos a la pandemia y la participación de mercado de EE.UU. se mantiene estable. Pero independientemente de la erosión de este año en las ventas de leche en polvo a Vietnam, el panorama regional parece bastante positivo.

Además, el Sudeste Asiático representa más que una región que toma un gran volumen de productos: el valor también aumenta. El valor de las exportaciones de NFDM/SMP de EE.UU. a la región superó los $140 millones en mayo, un aumento de casi el 50 % en comparación con el año anterior. Sobre la base del valor unitario, las exportaciones de NFDM/SMP de EE.UU. a SEA se encuentran en los niveles más altos desde 2014.

Quedan algunas preguntas a corto plazo sobre si la demanda del sudeste asiático seguirá creciendo a medida que los precios más altos pasen al consumidor, pero a largo plazo, la oportunidad sigue siendo clara.

Fuente: https://blog.usdec.org/