La complejidad de las influencias que afectan las perspectivas de los productos lácteos se ha empantanado más profundamente. Las condiciones macroeconómicas se han vuelto más complejas e inciertas a medida que aumentan las tensiones en torno a la guerra entre Rusia y Ucrania, empeora la crisis energética en la UE y las monedas globales responden a los esfuerzos de los bancos centrales para controlar la inflación.

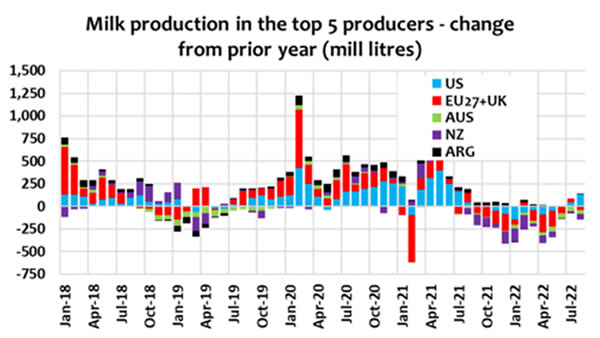

Los fundamentos de la oferta en el análisis de Freshagenda han cambiado con la mejora gradual de la disponibilidad de leche en la UE, mientras que Estados Unidos ahora está firmemente de vuelta en modo de crecimiento.

La incertidumbre persiste en la UE con el probable daño a la calidad del alimento y la reducción de la aplicación de fertilizantes que podrían continuar debilitando la producción de leche y el contenido de sólidos en H1-2023. Los costos energéticos extremos, que se espera que sigan siendo una característica a medida que los países de la UE dejen de depender del gas ruso, pueden desalentar el secado de la leche para limitar la producción de leche desnatada en polvo y mantequilla.

La recepción de leche de Oceanía está en fuerte declive en gran parte debido al efecto de La Niña que ha extendido las condiciones húmedas excesivas, así como a un cóctel de influencias que impiden cualquier respuesta a los precios récord de la leche.

El gasto del consumidor en productos lácteos se está desacelerando en los principales mercados desarrollados a medida que los hogares se acobardan ante los efectos de la fuerte inflación y el aumento de los costos de interés. El comercio a la baja es evidente en el gasto, pero los datos minoristas muestran que los volúmenes de lácteos ya son más débiles.

En los mercados en desarrollo, el aumento de la inflación de los alimentos y los altos precios de los ingredientes lácteos también han afectado la demanda. Todavía hay mucho "esperar y ver" mientras los compradores observan las señales de que la demanda china comienza a regresar, y la situación de la UE se vuelve más clara.

Después de dominar el comercio de productos lácteos cuando China emergió de COVID en 2021, los estrictos cierres en curso para evitar el riesgo de nuevas variantes del virus para las poblaciones no vacunadas continúan limitando la movilidad del consumidor y debilitando la demanda de ingredientes lácteos. Los indicadores macroeconómicos sugieren una débil recuperación del gasto, mientras que los suministros internos de leche siguen siendo adecuados para sofocar la demanda de importaciones de leche en polvo entera.

Por Edwin Lloyd, Gerente General, Maxum Foods

Referencia de gráficos: Fresh Agenda

Fuente: Maxum Foods