Pero el valor de exportación cayó y las señales de demanda bajistas aparecen en los datos.

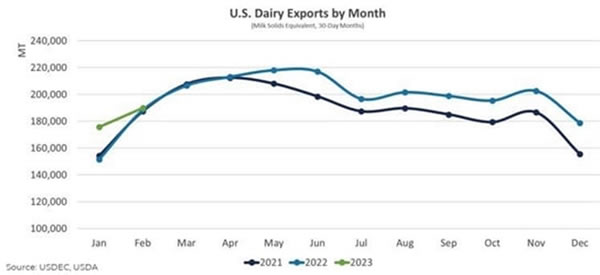

Después de un enero sorprendentemente fuerte, las exportaciones de productos lácteos de EE. UU. volvieron a la normalidad en febrero. Sobre una base de sólidos de leche, el volumen de exportación de productos lácteos de EE. UU. aumentó solo un 0,8% (+1430 TM MSE), pero ese aumento fue impulsado casi en su totalidad por la lactosa, que aumentó (+32%, +9322 TM), junto con algo de ayuda de WPC80+ ( +9%, +472 TM) y MPC (+34%, +965 TM).

En el otro lado del libro mayor, los productos de suero bajos en proteína exportados bajo el código HS 0404.10 disminuyeron un 9% (-3,837 TM), al igual que los productos con alto contenido de grasa como la mantequilla (-32%, -1,615 TM), la grasa de leche anhidra (- 82%, -1377 TM) y leche entera en polvo (-41%, -1332 TM), lo que finalmente refleja la realidad de que los precios de la mantequilla en EE. UU. estuvieron muy por encima del mercado mundial durante gran parte de 2022.

Corriendo entre los dos extremos, NFDM/SMP y el queso fueron prácticamente planos (-1%, -342 TM para NFDM/SMP y -0%, -82 TM para queso). Sin embargo, la naturaleza estable de las cifras principales de ambos productos desmiente la variación significativa por mercado, ya que la demanda de América Latina demostró ser particularmente confiable en contraste con los desafíos que enfrenta Asia.

El valor de las exportaciones de EE. UU. disminuyó por primera vez en más de dos años, ya que los precios más bajos de los productos lácteos y una mayor proporción de la cartera de exportaciones respaldada por la lactosa redujeron el valor unitario promedio. En general, los precios más bajos de los productos lácteos probablemente darán como resultado un rendimiento del valor de exportación deprimido en relación con el volumen en el próximo año, especialmente dado el entorno desafiante para las exportaciones de queso y mantequilla.

En general, no debería sorprendernos demasiado el rendimiento más lento (pero aún positivo). La fuerte competencia de Europa y Nueva Zelanda combinada con un desempeño económico más débil en todo el mundo está creando un entorno desafiante para los productos lácteos de EE. UU., particularmente en Asia. Y, sin embargo, como hablaremos más adelante, el desempeño de América Latina está brindando un apoyo significativo a las exportaciones de lácteos de EE. UU.

De cara al futuro, esperamos que esta dinámica continúe durante la mitad del año, cuando esperamos que 1) la producción de leche europea se desacelere significativamente a medida que los precios más bajos de los productos se transfieran a los agricultores, 2) China continúe su recuperación después del cierre, y 3) recuperación de la actividad económica mundial.

Para la inmersión profunda de este mes, centrémonos en las tendencias contrastantes en América Latina y el Sudeste Asiático (SEA).

Condiciones desafiantes en SEA

Año tras año, las exportaciones de MSE de EE. UU. a SEA disminuyeron un 20% en febrero, una caída considerable para el segundo mercado lácteo de EE. UU. Los volúmenes de productos cayeron para todas las categorías de productos clave excepto para la lactosa.

El desafío que enfrentan los proveedores de EE. UU. en la región tiene tres aspectos: demanda rezagada, mayor competencia de Nueva Zelanda y Europa y un entorno de precios menos favorable.

La mayoría de las economías del SEA registraron un crecimiento estelar del PIB en 2022, y aunque los economistas predicen ganancias sólidas nuevamente en 2023, la expansión se está desacelerando. Al mismo tiempo, la inflación se mantiene obstinadamente alta, e incluso aumentó para comenzar el año en Filipinas, Vietnam y Singapur.

Además de eso, los flujos de leche de Nueva Zelanda y la UE27 + Reino Unido han mejorado significativamente en comparación con el comienzo de 2022, lo que aumenta la capacidad de nuestros competidores para atender los mercados y ayuda a reducir los precios. La UE27 + Reino Unido está en una racha de crecimiento de producción de leche de cinco meses y Nueva Zelanda registró sus primeras ganancias mensuales consecutivas de producción de leche desde mediados de 2021. Si bien los márgenes más ajustados finalmente tendrán su efecto, ambos competidores parecen estar bien ubicados (al menos a corto plazo) para continuar planteando mayores desafíos a los proveedores estadounidenses en la región. Además, la escasa demanda de WMP en China ha empujado a Nueva Zelanda a cambiar su equilibrio de productos (impulsando la producción de SMP y mantequilla) y centrarse más en regiones como SEA.

El efecto es claro en las cifras de febrero, particularmente en NFDM/SMP. Año tras año, las exportaciones de NFDM/SMP de EE. UU. al sudeste asiático cayeron un 37% (-9,730 TM) a 16,806 TM. Vimos fuertes descensos en Vietnam (-74%, -3088 TM), Filipinas (-28%, -2815 TM) y Malasia (-56%, -2504 TM). Fue el volumen más bajo de febrero de EE. UU. a SEA desde 2017.

Por otro lado, los envíos de SMP de Nueva Zelanda al Sudeste Asiático crecieron un 60% (+10 359 TM, notablemente cerca de la caída de EE. UU.), con ganancias de tres dígitos a Vietnam y Filipinas. Los envíos de SMP de Nueva Zelanda a Malasia también disminuyeron, lo que habla de la parte de la demanda de la ecuación.

Los proveedores de EE. UU. también tuvieron problemas en otras categorías de productos importantes: los envíos de suero de leche año tras año a SEA cayeron un 14% (-1430 TM) en febrero y el queso disminuyó un 40% (-937 TM). (Tenga en cuenta que los envíos de mantequilla de Nueva Zelanda a SEA aumentaron 1210 TM en febrero).

En el lado positivo, Estados Unidos aumentó las exportaciones de lactosa al Sudeste Asiático en un 44% (+2.537 TM) en febrero, en comparación con el año anterior. Pero hasta que la inflación disminuya y/o la oferta se reduzca, las exportaciones de EE. UU. podrían continuar enfrentando más desafíos a corto plazo en el sudeste asiático.

América Latina avanza

En contraste con el Sudeste Asiático, las exportaciones de EE. UU. a América Latina continuaron mostrando fortaleza en febrero, aumentando 23% (+15,963 TM) en el mes. Las ventajas logísticas de EE. UU. para la región, la demanda constante y, en México, el peso más fuerte en años brindaron apoyo a los proveedores de EE. UU.

Las exportaciones estadounidenses a México (+28%, +13,219 TM) en febrero crecieron en la mayoría de las categorías, con NFDM/SMP (+43%, +10,619 TM) y queso (+11%, +1,018 TM) a la cabeza. De manera similar, en Centroamérica y el Caribe (+17%, +1,981 TM), las exportaciones estadounidenses de NFDM/SMP (+95%, +1,748 TM) y queso (+14%, +574 TM) también aumentaron significativamente. Los envíos de lácteos a América del Sur aumentaron un 8% (+764 TM) en general, principalmente debido a un gran aumento en la lactosa (+240%, +1319 TM) y un fuerte crecimiento en el suero (+31%, +392 TM).

Aproximadamente un tercio de todas las exportaciones de productos lácteos de EE. UU. tienen como destino América Latina, lo que la convierte en una región increíblemente importante para el comercio de EE. UU. Estados Unidos tiene una ventaja inherente en virtud de la proximidad geográfica. Pero los proveedores estadounidenses tendrán que sortear algunos obstáculos para mantener ese tipo de crecimiento.

América Latina enfrenta desafíos económicos en 2023, al igual que el resto del mundo. La inflación sigue siendo una preocupación. Países como México (+5,7%), Chile (+6,9%), Colombia (+9,5%), Costa Rica (+6,9%) y Argentina (+8,3%) se enfrentan a tasas de inflación previstas en 2023 que son comparativamente más altas que las últimas dos décadas (aunque más o menos a la par de la previsión de inflación mundial del 6,6%).

Al igual que el sudeste asiático, las expectativas del PIB para 2023 son un paso por debajo de las de 2022. Casi todos los países importantes proyectan una tasa de crecimiento por debajo del promedio mundial de +2,2%. Dicho esto, son acordes con el crecimiento en otras regiones como EE. UU. (0,5%) y la OCDE (0,8%).

Si bien no tenemos una imagen clara de la confianza del consumidor en América Latina en su conjunto, sabemos que la confianza del consumidor en el mercado estadounidense número 1 de México, de manera importante, ha aumentado.

Reunir las perspectivas macroeconómicas y compararlas con datos comerciales positivos proporciona una perspectiva más o menos positiva para el comercio de América Latina en el próximo año. Eso no quiere decir que partes de América Latina no tendrán más dificultades que otras. Pero en términos de las principales exportaciones de productos de EE. UU. a la región (particularmente las exportaciones de queso y NFDM/SMP a México, América Central y el Caribe), es probable que el comercio con América Latina obtenga mejores resultados que otras áreas y brinde apoyo general al crecimiento de las exportaciones de productos lácteos de EE. UU. en 2023.

Fuente: https://blog.usdec.org/