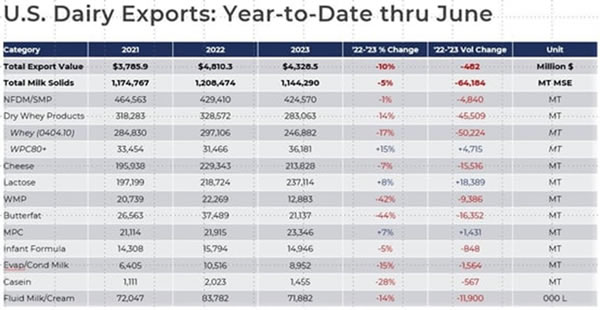

Los datos de exportación de junio se parecían bastante a los de los últimos meses. Desafortunadamente, el volumen total de exportación en junio estuvo por debajo de los niveles del año anterior en un 13%, o -28,260 toneladas métricas (TM) sobre una base de equivalente de sólidos de leche (MSE), mientras que el valor continuó siendo obstaculizado por precios más bajos, lo que resultó en una caída del 28% para el mes ($74 millones). Una parte significativa de la disminución total de las exportaciones se puede atribuir a las débiles compras de China que amortiguan las exportaciones de suero de leche bajo en proteínas (-35%, -19,861 TM), así como a los bajos precios europeos que socavan las exportaciones de queso de EE. UU., lo que resulta en una disminución del 19% (-8,368 TM) para el mes de junio.

Sin embargo, de manera positiva, las exportaciones de queso de junio se recuperaron en comparación con mayo, los volúmenes de WPC80+ continuaron impresionando (+19%, +1,104 TM) y la demanda de México sigue aumentando, lo que ayudó a que las exportaciones de NFDM/SMP se mantuvieran estables (+2%, + 1.392 TM).

El desempeño mixto en junio reflejó los resultados de la primera mitad. Hasta junio, el volumen de exportación de EE. UU. cayó un 5% y el valor disminuyó un 10%, impulsado por la disminución del suero bajo en proteínas (-17%) y el queso (7%), incluso cuando NFDM/SMP se mantuvo estable (-1%), la lactosa se movió (+8%) y los volúmenes de WPC80+ repuntaron considerablemente (+15%).

Al observar los datos de exportación de EE. UU., se destacan varias tendencias clave de la primera mitad:

- Las exportaciones de queso se vieron obstaculizadas por las diferencias de costos en comparación con Europa;

- WPC80+ recuperó la demanda con el reequilibrio de precios;

- Un peso fuerte y una sólida demanda de los consumidores apoyaron el aumento de las importaciones de México;

- La reducción de los precios de la carne de cerdo en China afectó las compras de suero dulce y permeado; y,

- El aumento de la competencia y los obstáculos económicos frenaron las exportaciones estadounidenses al sudeste asiático.

Dado que estas tendencias serán factores clave para el desempeño de las exportaciones de productos lácteos de EE. UU. durante el resto del año, profundizaremos en cada una de ellas para evaluar si es probable que persistan o se reviertan en la segunda mitad.

Las exportaciones de queso de EE. UU. se vieron obstaculizadas por las diferencias de costos en comparación con Europa

Como mencionamos en informes anteriores, los precios bajos de los quesos europeos hacia fines de 2022 y hasta 2023 socavaron a los exportadores de queso de EE. UU. (incluso cuando los precios de EE. UU. también bajaron). Los datos de los últimos meses de datos comerciales reflejan esta disparidad.

Si bien EE. UU. aún ha podido mantener su posición en las Américas (o fortalecerse en el caso de México), la participación de mercado de EE. UU. ha estado bajo presión en mercados donde hay más competencia, como Corea, Japón y Arabia Saudita.

Por ejemplo, las exportaciones de queso de EE. UU. a Corea cayeron un 19% (-18 949 TM) en lo que va del año (YTD), en gran parte debido a la entrada en el mercado de productos europeos de bajo precio, aunque las importaciones totales también fueron más débiles. Según los datos de importación de Corea, la mozzarella europea en junio estuvo alrededor de $1000/TM (o $0,45/lb) por debajo de las importaciones de mozzarella de los EE. UU. Esta disparidad en el precio en el segundo mercado de queso más grande de los EE. se ha reflejado en otros mercados altamente competitivos.

Dada la fuerte caída en los precios al contado del queso de EE. UU. durante gran parte de junio y julio, deberíamos esperar que las exportaciones se recuperen en el tercer trimestre. Pero el reciente repunte en la CME (¡que sin duda es una buena noticia!), así como los precios de futuros para el cuarto trimestre que nunca se vuelven completamente competitivos con Europa, incluso cuando los precios al contado cayeron, probablemente significarán que las exportaciones de queso más adelante en el año seguirán siendo un desafío. Sin embargo, si la producción de leche europea se ralentiza bruscamente y los precios internacionales suben (o de manera menos positiva, los precios al contado de EE. UU. vuelven a caer en el cuarto trimestre, algo que ciertamente no queremos que suceda), aún podríamos ver una mejora hacia el final del año.

Veredicto: Es probable que las exportaciones de queso mejoren en julio y agosto, aunque se preparan para la reversión en el cuarto trimestre

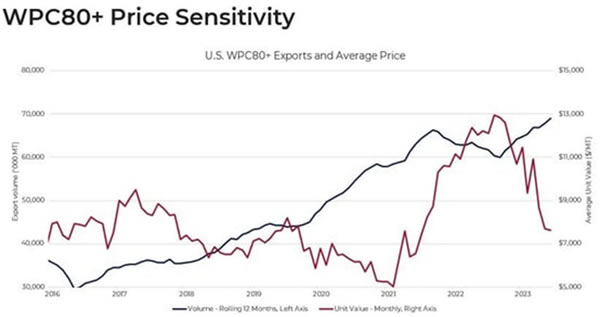

WPC80+ recuperó la demanda con el reequilibrio de precios

Por otro lado, las exportaciones estadounidenses de WPC80+ aumentaron en 2023. Como se muestra en el gráfico, durante los últimos siete años, la única caída significativa en las exportaciones de WPC80+ se produjo cuando los precios aumentaron el año pasado a niveles récord. Sin embargo, los precios de hoy han vuelto a niveles más normales, aunque siguen siendo elevados en comparación con 2020.

El reequilibrio del mercado ha tenido un efecto positivo en la demanda, ya que las exportaciones de WPC80+ de EE. UU. aumentaron un 15% hasta la fecha (+4715 MT). Japón, Brasil y China han sido particularmente activos, aunque por diferentes razones. Las exportaciones de WPC80+ de EE. UU. a Japón aumentaron un 11% en lo que va del año (+730 TM), ya que la proteína se ha vuelto cada vez más común en el país, lo que permitió que la demanda resistiera los altos precios mejor que la mayoría de los mercados. De manera similar, Brasil se está convirtiendo rápidamente en un mercado importante para los exportadores de EE. UU. (+21%, +893 TM), pero ese crecimiento se debe en gran parte al crecimiento de la nutrición deportiva en el mercado. Alternativamente, la demanda en China se está recuperando con fuerza en 2023 después de un débil 2022 (+43%, +1,992 MT YTD), probablemente impulsada por los fabricantes de fórmulas infantiles que reconstruyen los inventarios.

Con una menor volatilidad de los precios, es más probable que los usuarios finales en los mercados internacionales lancen nuevos productos que destaquen las proteínas y reformulen a favor de las proteínas lácteas. Como tal, anticipamos que el crecimiento de las exportaciones continuará hasta fin de año, incluso si los precios de las proteínas se han afirmado últimamente dado que se mantienen dentro de un rango históricamente normal.

Veredicto: la expansión de exportación de WPC80+ continuará hasta fin de año

Un peso fuerte y una sólida demanda de los consumidores respaldaron el aumento de las importaciones de México

La demanda mexicana sigue siendo un punto brillante para las exportaciones de productos lácteos de EE. UU. en medio de la desaceleración más amplia de la demanda mundial y el aumento de la competencia de otros orígenes. En la primera mitad de este año, las exportaciones de productos lácteos de EE. UU. a México aumentaron un 25% (+65 490 TM MSE): un crecimiento tremendo por sí solo, pero aún más impresionante en comparación con la deslucida demanda de otros socios comerciales importantes de EE. UU. como China (-7% , -15.477 TM) y Sudeste Asiático (-22%, -69.853 TM). La demanda mexicana continúa siendo fuerte y aún no hay indicios de desaceleración.

En cuanto a la combinación de productos, el aumento de las importaciones del país ha sido generalizado. Las exportaciones de NFDM/SMP de EE. UU. al país aumentaron un 21% (+6472 TM) en junio y aumentaron un 39% hasta la fecha (+62 842 TM). El queso también ha experimentado un crecimiento constante: un 11% (+1252 TM) en junio y un 14% hasta la fecha (+8554 TM). Curiosamente, la lactosa también se unió a la fiesta con un aumento del 69% en el volumen de junio (+1880 TM) y un aumento del 22% en el volumen acumulado hasta la fecha (+3834 TM).

Dentro de México, la recuperación de la demanda de los consumidores junto con los episodios de sequía y los altos costos de los insumos que presionan la producción nacional de leche ha requerido mayores importaciones. Junto con esas fuerzas, los precios globales más bajos y un peso fuerte también respaldaron la asequibilidad de los productos importados. Se espera que todos estos factores se mantengan durante la segunda mitad del año.

Veredicto: se espera que la tendencia persista, pero es posible una desaceleración de las importaciones dado el ritmo excepcional alcanzado hasta ahora en 2023

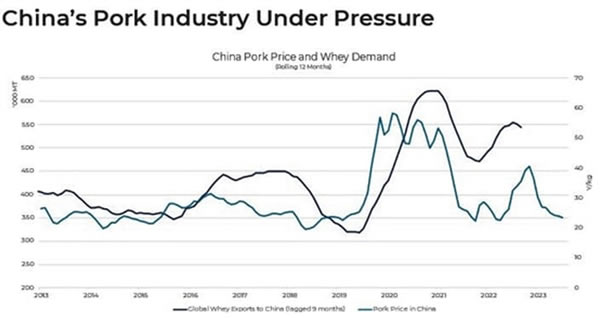

La reducción de los precios de la carne de cerdo en China afectó las compras de suero dulce y permeado

Las exportaciones de EE. UU. a China continuaron rezagadas en junio, impulsadas por el entorno de demanda mixto, pero en general más débil, dentro de China. Las exportaciones totales de productos lácteos de EE. UU. a China en junio cayeron un 29% (-12 299 TM), lo que exacerbó la caída del año hasta la fecha del 7% (-15 477 TM). El principal impulsor de la disminución general ha sido el menor volumen de suero bajo en proteínas del país (-16%, -20,772 TM YTD) dado que las exportaciones de suero bajo en proteínas a China son críticas para los EE. Exportaciones de proteína de suero con destino a China.

Como se mencionó en informes anteriores, un indicador principal útil de la demanda de suero de leche en China sigue siendo el movimiento de precios dentro de la industria porcina. Positivamente, los precios del cerdo chino parecen estar encontrando un piso justo por encima de los 20 ¥/kg. Desafortunadamente, 20 ¥/kg todavía está muy por debajo de los precios que normalmente predijeron un aumento en la producción de carne de cerdo y, por lo tanto, un aumento en las importaciones de suero de leche, como se muestra en el gráfico (los datos comerciales se ajustan 9 meses para mostrar mejor la correlación, ya que hay un aumento de aproximadamente seis meses). a un desfase de nueve meses entre los movimientos del precio de la carne de cerdo y los cambios en las exportaciones de suero).

Todo esto para decir que los precios de la carne de cerdo, si bien se estabilizan, deberán recuperarse para que los mercados de suero se recuperen. Además, dado que los datos comerciales también están rezagados, anticipamos que las importaciones de suero de leche de China tendrán dificultades hasta fin de año y, por lo tanto, las exportaciones de suero de EE. UU. a China también tendrán dificultades.

Veredicto: Desafortunadamente, se espera que los volúmenes más débiles continúen hasta fin de año

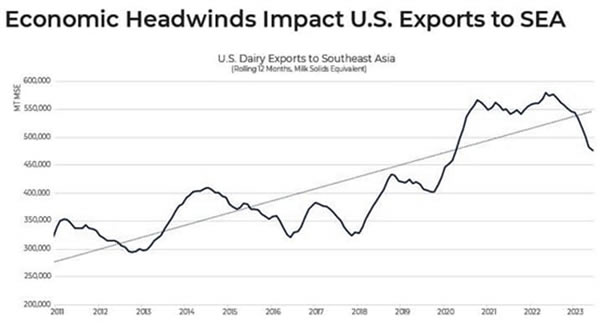

El aumento de la competencia y los obstáculos económicos frenaron las exportaciones de EE. UU. al sudeste asiático

Otro tema que hemos mencionado en informes anteriores han sido los desafíos en el sudeste asiático, tanto desde la perspectiva de la demanda general dados los desafíos económicos como de una competencia más dura con Nueva Zelanda que desvía el producto previamente destinado a China hacia el mar y Europa que recibe suministros adicionales. su recuperación en la producción de leche.

Estos vientos en contra gemelos naturalmente han impactado las exportaciones de lácteos de EE. UU. a la región, que se retrasaron en 2022 en un 22 % YTD (-69 853 TM MSE) con disminuciones en la mayoría de los productos principales: NFDM/SMP (-33%), suero de leche bajo en proteínas (-10%) y queso (-39%).

De cara al futuro, la competencia seguirá siendo feroz. La producción de leche de Nueva Zelanda vio un final tremendo en su temporada de ordeño 2022/23, un 3% más en los últimos seis meses. Además, mientras que la demanda de China está regresando en SMP, queso y suero alto en proteínas, la leche entera en polvo se ha rezagado y es probable que continúe según los resultados recientes de la subasta del Comercio Global de Productos Lácteos (GDT). Ambos factores contribuirán a un enfoque adicional en el queso y SMP de los fabricantes de Nueva Zelanda, así como una preferencia hacia el sudeste asiático dadas las ventajas de envío.

Además, aunque la inflación se está enfriando y la economía mundial se ha estabilizado, todavía parece poco probable que se produzca un repunte económico en la región a corto plazo. Como tal, se espera que las exportaciones de EE. UU. al Sudeste Asiático sigan siendo un desafío durante el resto del año, incluso si queda mucho potencial a largo plazo en la región.

Conclusión: es probable que las exportaciones más lentas continúen, a menos que se recupere la demanda de China, una mala temporada de producción de leche en Nueva Zelanda y/o una reactivación económica.

Fuente: https://blog.usdec.org/