La industria láctea, piedra angular del mercado alimentario mundial, se enfrenta a una serie de cambios y desafíos en 2023. Una vez que queda atrás la primera mitad del año, parece que las perspectivas de ventas de productos lácteos han estado marcadas por una caída significativa en precios respecto al mismo periodo de 2022.

Esta caída ha ensombrecido los ingresos de numerosas empresas lácteas destacadas, que luchan con volúmenes estables o con un aumento sólo marginal que no logran contrarrestar la tendencia a la baja de los precios. Un factor fundamental que contribuye a esta estabilización del volumen son las crecientes presiones inflacionarias experimentadas en los mercados críticos de consumo de productos lácteos, principalmente en Europa.

Perspectivas: navegando por la volatilidad de los precios

La caída de los precios de los lácteos ha afectado duramente a la industria y ha provocado algo más que efectos financieros. Los volúmenes de productos lácteos se han estabilizado un poco, pero esto no es suficiente para compensar la fuerte caída de los precios. Esto ha llevado a menores ingresos para los principales actores de la industria, que ahora necesitan ajustar sus planes para manejar la situación. En particular, el impacto del aumento de los precios, especialmente en Europa, ha empeorado la situación, complicando aún más el entorno de ventas.

Perspectivas de márgenes: fluctuaciones del precio de la leche y aumento de los costos de las materias primas

Si bien grandes actores como Fonterra y Saputo experimentaron un sólido primer trimestre, los productores lácteos europeos enfrentaron desafíos en la primera mitad de 2023. Una mirada más cercana revela que, aunque los precios de la leche bajaron, la disminución fue más lenta que la caída más amplia de los precios de los productos lácteos. Este desajuste ha provocado un aumento inesperado de los costes relativos de las materias primas.

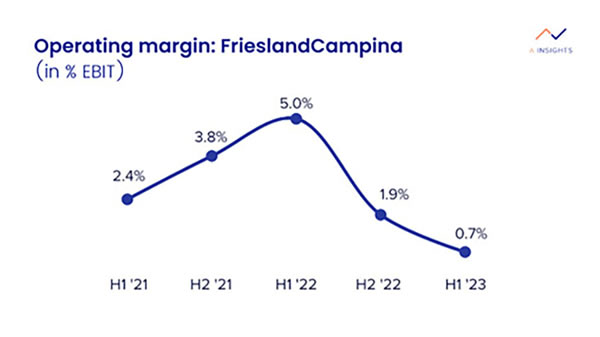

La situación empeora por un retraso en el ajuste de los precios de la leche, lo que obligó a las empresas a vender las existencias producidas cuando los costos de los insumos eran más altos con los precios actuales más bajos de las materias primas. Esto ha afectado negativamente a los márgenes de beneficio de la industria, como destaca FrieslandCampina , cuyo margen operativo (EBIT) cayó del 5% al 0,7% en el período comprendido entre el primer semestre de 2022 y el primer semestre de 2023 ( Figura 1 ).

La compañía señala el retraso en el ajuste del precio de la leche como la principal razón de la reducción de los márgenes en sus divisiones de Alimentos y Bebidas y Comercio. Curiosamente, los segmentos de Ingredientes y Nutrición Especializada han tenido un mejor comienzo, posiblemente debido a que se vieron menos afectados por los cambios de precios impulsados por la inflación.

Perspectivas a más largo plazo: adaptarse a las dinámicas cambiantes

De cara al futuro, exploremos las tendencias clave que darán forma al rumbo de la industria láctea a largo plazo.

Adaptarse a la estrategia de la UE "de la granja a la mesa" – El sector lácteo europeo está entrando en una fase transformadora con la estrategia de la UE de la granja a la mesa a la vanguardia. Esta estrategia tiene como objetivo reducir el impacto ambiental de las prácticas agrícolas y, sin duda, afectará la producción láctea.

Ante una disminución prevista en la producción de leche, los productores de lácteos deben girar hacia la creación de productos con valor agregado y centrarse en segmentos específicos para contrarrestar los efectos de la reducción de la producción. Adaptarse con éxito a este nuevo enfoque será esencial para que los productores de la UE mantengan la rentabilidad y la sostenibilidad en un panorama en evolución.

Aumento de los lácteos orgánicos –El énfasis en la producción láctea orgánica cobrará impulso en los próximos años. Este enfoque se considera una forma no sólo de mantener los ingresos de los agricultores sino también de hacerlo con una huella ambiental significativamente menor. Las tendencias recientes destacan la estabilidad de los precios de la leche orgánica en comparación con las opciones convencionales. Por ejemplo, en julio de 2023, FrieslandCampina observó una disminución interanual del 10,7% en los precios de la leche orgánica, mucho menos grave que la sustancial caída del 27,9% en los precios de la leche regular.

Otro ejemplo de esta tendencia creciente es la participación del gigante lácteo Saputo en el proyecto 'Pathways to Dairy Net Zero', cuyo objetivo es optimizar la productividad y reducir las emisiones, mencionado en su informe anual Promise. Su director ejecutivo, Lino Saputo, dice sobre su iniciativa: “A medida que nos acercamos al segundo año de nuestro plan de 3 años Saputo Promise,

Ampliación de horizontes y diversificación: más allá de sus fronteras locales, las empresas lácteas europeas están reevaluando sus estrategias para encontrar crecimiento en nuevos territorios. Si bien los esfuerzos de expansión anteriores se centraron principalmente en aumentar las ventas en los mercados asiáticos emergentes debido a su mayor crecimiento en el consumo de lácteos, los acontecimientos recientes muestran un interés creciente en diversificar el abastecimiento y no solo en expandir las ventas en estas regiones. En particular, el compromiso de Arla de impulsar el desarrollo lácteo local en Nigeria y las inversiones de FrieslandCampina en el abastecimiento de lácteos en Pakistán indican un cambio significativo de enfoque para los principales actores lácteos europeos. Estos movimientos estratégicos en países densamente poblados más allá de sus mercados nacionales reflejan un cambio notable de estrategia.

Mathieu Geuskens, Asociado en A-INSIGHTS

Fuente: https://www.dairyglobal.net/