Las exportaciones de lácteos de EE. UU. continuaron rezagadas en agosto, con un volumen que disminuyó un 10,8% (equivalente de sólidos lácteos o MSE) en comparación con el año anterior. El mes fue muy similar a julio: la leche en polvo sin grasa/leche desnatada en polvo (NFDM/SMP) de EE. UU. registró un aumento respetable, pero la mayoría de las demás categorías de productos no lograron igualar el desempeño récord del año pasado.

Las exportaciones estadounidenses de NFDM/SMP aumentaron un 4% año tras año (+2.774 ton), el mayor aumento desde enero. Las ventas de EE. UU. a México continúan aumentando (+6%, +1,671 ton), pero este mes fueron respaldadas por un sorprendente aumento del 17% en el volumen (+3,358 ton) al sudeste asiático. El aumento del sudeste asiático fue el primer aumento interanual de la región en poco más de un año, desde julio de 2022.

Sin embargo, la actual debilidad del suero bajo en proteínas (0404.10) siguió obstaculizando las exportaciones de productos lácteos estadounidenses en general, como lo ha hecho en los últimos meses.

Como se señaló en el resumen de los datos comerciales del mes pasado , la reducción significativa de la demanda de alimentos por parte del sector porcino en dificultades de China es la principal razón de la disminución (aunque afortunadamente hay señales de que la demanda podría revertirse más adelante en el año, como señalamos en nuestro último Análisis de la Demanda Internacional.

Los envíos de suero bajo en proteínas de Estados Unidos a China cayeron un 41% (-13,184 ton) en agosto y un 24% (-45,795 ton) en lo que va del año.

El lado positivo de las exportaciones de suero estadounidense sigue siendo el WPC80+. Después de un mes de julio estable, los envíos interanuales de WPC80+ en EE. UU. aumentaron un 34% en agosto (+1.676 TM), con una fuerte demanda de Japón y Brasil. En lo que va del año, las exportaciones estadounidenses de WPC80+ han aumentado un 15% (+6.327 ton).

Las exportaciones de queso estadounidense cayeron un 3% (-1.114 TM), pero la disminución se debió casi exclusivamente a una caída en el volumen a Corea del Sur, donde la UE ha estado vendiendo grandes volúmenes de mozzarella con un descuento sustancial respecto de las exportaciones estadounidenses.

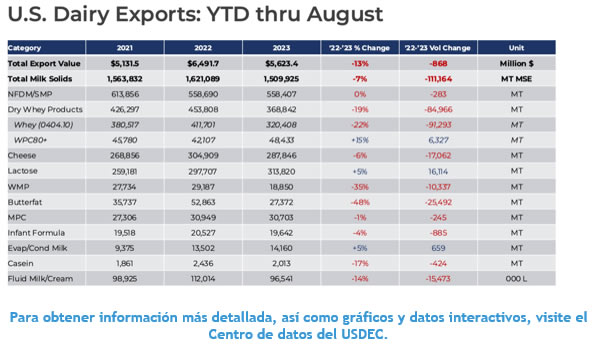

En lo que va del año hasta agosto, el volumen de exportaciones de EE. UU. se mantiene por debajo del 6,9% del MSE y el valor es del -13% en comparación con enero-agosto de 2022.

Las exportaciones de suero de alto valor siguen creciendo

Incluso en medio de la caída del permeado de suero y del suero dulce, los concentrados de proteína de suero de alto valor han sobresalido en 2023. En lo que va del año, las exportaciones estadounidenses de WPC80+ aumentaron un 15% (+6,327 ton) y los envíos se aceleraron en agosto, mejorando un 34%. % año contra año (+1,622 TM).

La mayor disponibilidad y los precios más bajos son claramente parte de la explicación del aumento. Hasta agosto, la producción estadounidense de WPC80 alcanzó su máximo histórico, aumentando un 13% con respecto al año anterior, a pesar de que la producción de leche estadounidense aumentó sólo un 0,9% en términos de componentes, en parte debido al crecimiento de la producción de queso y en parte a que los fabricantes evitaron el suero. aislado de proteína para WPC80. Tanto en 80 como en casos aislados, los inventarios estadounidenses alcanzaron un máximo de cinco años a principios de este año a medida que los volúmenes de producción crecieron (al menos para 80) y las ventas internas se retrasaron.

El crecimiento del suministro de proteína de suero aumentó la disponibilidad para las exportaciones y enfrió los precios, que alcanzaron máximos históricos el año pasado. A modo de comparación, en agosto de 2022, el valor unitario promedio de las exportaciones estadounidenses de WPC80+ fue de $12.947/t ($5,87/lb), y en agosto de 2023, el precio promedio fue de $7.068/t ($3,21/lb).

Naturalmente, los precios más bajos junto con una mayor producción ayudaron a allanar el camino para una mejora en 2023, a medida que los mercados que retrocedieron o vieron un crecimiento más lento de la demanda se han vuelto cada vez más activos. Por ejemplo, las exportaciones estadounidenses de WPC80+ a China aumentaron un 33% hasta la fecha (después de una caída del 34% en 2022), y las exportaciones estadounidenses a Japón aumentaron un 50% en agosto a pesar de que Japón demostró ser relativamente sólido en 2022.

Aún así, las compras oportunistas no son la única razón del aumento. Estamos viendo un crecimiento real de la demanda en mercados clave, especialmente Brasil, impulsado por una mayor utilización de la nutrición deportiva. Las exportaciones estadounidenses de WPC80+ al país se han más que duplicado hasta agosto (+124%, +3.060 TM), lo que convierte a Brasil en el cuarto mercado más grande para las proteínas de suero estadounidenses.

Positivamente, las ventas de exportación adicionales en 2023 han ayudado a ajustar los mercados de proteínas, ya que los inventarios tanto de WPC80 como de WPI han disminuido desde sus máximos del primer trimestre. Al mismo tiempo, esta mejora en las exportaciones se produjo a pesar de que dos mercados importantes de Estados Unidos (Corea del Sur y el Sudeste Asiático) permanecieron relativamente tranquilos, con un comercio hacia ambos destinos que disminuyó en agosto y en lo que va del año a pesar de que los precios son mucho más atractivos que en este momento.

De cara al futuro, esperamos que las exportaciones de WPC80+ se mantengan fuertes hasta fin de año. Incluso habrá posibilidades de ver una aceleración de las exportaciones en 2024, con la entrada en funcionamiento de nueva capacidad de fabricación y la mejora del entorno económico mundial.

Otros puntos de datos relevantes de los datos comerciales de agosto:

- Las cifras de exportación de queso estadounidense en agosto son un poco engañosas. Si bien agosto marcó el quinto mes consecutivo de caídas año tras año, una mirada más cercana mercado por mercado muestra que la caída se debió casi exclusivamente a dos mercados: Corea del Sur y Medio Oriente/África del Norte (MENA), donde Los proveedores estadounidenses se enfrentan a una intensa competencia de la UE. Las exportaciones de queso estadounidense a Corea del Sur se desplomaron un 50% en agosto (-3.714 TM), mientras que los envíos a MENA cayeron un 64% (-1.606 TM). Si se tienen en cuenta esos dos mercados, las exportaciones interanuales de queso de EE. UU. en agosto aumentaron un 15% (+4.206 ton), respaldadas por fuertes envíos a México (+14%), Japón (+37%), América Central (+41%). ) y Australia (+87%).

- Con el aumento de agosto, las exportaciones estadounidenses de NFDM/SMP en lo que va del año estuvieron estadísticamente empatadas con los primeros ocho meses de 2022. El volumen de EE. UU. en lo que va del año fue de 558,407 TM en 2023, solo 283 TM menos que en el mismo período del año anterior. año anterior. Durante los últimos tres meses de datos, las exportaciones estadounidenses de NFDM/SMP han crecido un 3% (+5,949 ton). Afortunadamente, las exportaciones a México mantienen un ritmo récord, mientras que las exportaciones al Sudeste Asiático finalmente están mostrando señales de vida.

- Las exportaciones de lactosa de Estados Unidos aumentaron un 5% durante los primeros ocho meses del año, pero ese aumento continúa erosionándose. La lactosa estadounidense comenzó el año con fuerza: los envíos del primer trimestre de 2023 aumentaron un 27% (+24,585 ton) con respecto al 1T de 2022. Pero los resultados mensuales han estado en números rojos desde entonces. De abril a agosto, las exportaciones estadounidenses de lactosa cayeron un 4% (-8.472 TM) en comparación con el mismo período del año anterior. La suavidad se produjo a pesar de un aumento del 19% en lo que va del año (+15.006 TM) en los envíos a China, el principal cliente de lactosa de Estados Unidos. En cambio, el sudeste asiático ha sido la principal razón de la erosión. Los envíos estadounidenses al Sudeste Asiático cayeron un 47% (-4.226 ton) en agosto y quedaron rezagados con respecto a los volúmenes del año pasado en un 10% en lo que va del año (-6.545 ton).

Fuente: https://blog.usdec.org/