Las disminuciones en los niveles de proteína de suero y lactosa compensaron un mes por lo demás sólido para los proveedores estadounidenses.

La mayoría de las categorías de productos lácteos estadounidenses tuvieron un buen desempeño en mayo, con el queso, la grasa butírica, la leche en polvo y el suero de leche de alto contenido proteico registrando aumentos interanuales. El volumen de queso incluso estableció un récord. Sin embargo, las exportaciones totales interanuales de equivalentes de sólidos lácteos (MSE) del mes cayeron un 2%, ya que las continuas tensiones arancelarias con China redujeron los envíos de suero de leche de bajo contenido proteico (principalmente permeado de suero) y lactosa, eclipsando los demás aumentos.

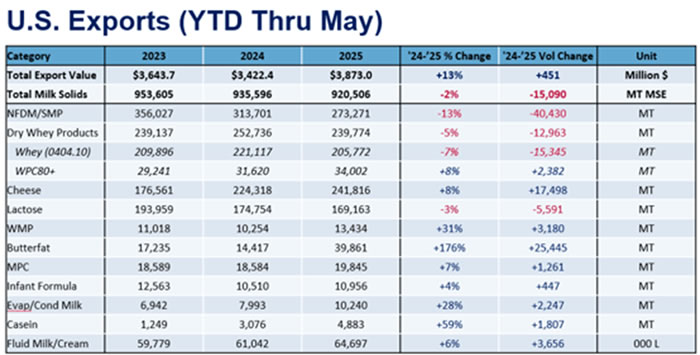

Con los resultados de mayo, el volumen total de las MSE estadounidenses en lo que va del año (YTD) disminuyó un 1,6 %. El valor de las exportaciones estadounidenses en mayo aumentó un 13 % hasta los 803 millones de dólares, en línea con el objetivo de una ganancia del 13 % hasta los 3.873 millones de dólares.

El queso vuelve a liderar.

Las exportaciones de queso estadounidense en mayo batieron un récord de volumen en un solo mes, superando las 50.000 toneladas métricas por primera vez. Anteriormente se había informado que las exportaciones de queso estadounidense superaron las 50.000 toneladas métricas por primera y única vez en marzo de 2024, pero con la publicación de las cifras comerciales ajustadas este mes (remontadas a cinco años), el total de marzo de 2024 se redujo a 49.976 toneladas métricas.

El volumen interanual de queso estadounidense aumentó un 7% a pesar de una disminución en el volumen interanual hacia nuestro principal cliente: México (para más información sobre México, consulte el análisis detallado a continuación). Los envíos de queso estadounidense a México cayeron un 12% (-2207 toneladas métricas), pero prácticamente todos los demás mercados importantes experimentaron aumentos. Algunos de los resultados interanuales más destacados incluyen: Japón +24% (+1148 toneladas métricas), Corea del Sur +20% (+1102 toneladas métricas), Centroamérica +23% (+1054 toneladas métricas), Sudamérica +47% (+1020 toneladas métricas)… y la lista continúa. La demanda mundial de queso se mantiene fuerte y los proveedores estadounidenses han disfrutado de una ventaja en precios desde finales de 2024, factores que auguran un mayor crecimiento de las exportaciones de queso este año.

El volumen interanual de leche descremada en polvo/leche descremada en polvo (NFDM/SMP) en EE. UU. aumentó por segunda vez este año, un 2 % (+1059 TM) hasta las 61 953 TM. Las modestas ganancias en la mayoría de los mercados principales ayudaron a compensar una disminución del 79 % (-1178 TM) a China. En el lado positivo, los envíos interanuales de EE. UU. a nuestro segundo comprador, el Sudeste Asiático, aumentaron por primera vez desde septiembre pasado, un 2 % (+290 TM). En el lado negativo, el volumen de NFDM/SMP en mayo al Sudeste Asiático totalizó solo 14 459 TM y solo registró un aumento debido al bajo volumen del año anterior. Los proveedores estadounidenses podrían tener un mayor desafío entre junio y agosto, cuando los volúmenes del año anterior al Sudeste Asiático promediaron más de 22 000 TM por mes.

Las exportaciones estadounidenses de grasa butírica (mantequilla y grasa láctea anhidra [AMF]) se mantuvieron a un ritmo récord, con un aumento interanual del 151 % (+4506 TM) en el volumen en mayo, hasta alcanzar las 7486 TM. La demanda mundial de grasa butírica se mantiene alta a pesar de que los precios se mantienen elevados. Aunque los precios de Nueva Zelanda y la UE se moderen ligeramente (como sugieren los indicadores recientes), los proveedores estadounidenses aún mantienen una ventaja significativa y las perspectivas a corto plazo son prometedoras.

No todo es positivo

El lado negativo de los números de mayo, y lo que finalmente arrastró el volumen MSE de EE. UU. para el mes, se debe principalmente a China y los desafíos arancelarios en curso. (ver análisis profundo de China a continuación). Las exportaciones totales interanuales de suero bajo en proteínas de EE. UU . se hundieron un 25 % en mayo (-11 873 TM). Los envíos de EE. UU. a China para el mes se desplomaron un 70 % (-15 649 TM). En particular, los proveedores de EE. UU. están encontrando algunos compradores alternativos (como Vietnam, Malasia y Sudamérica), pero los volúmenes hasta ahora no son suficientes para compensar las pérdidas de nuestro principal comprador de suero bajo en proteínas, China.

Todas las cifras se han ajustado para el año bisiesto. Los volúmenes de suero se han ajustado para tener en cuenta la clasificación errónea de ciertos envíos de suero estadounidense a China.

La caída en la demanda de queso lastra el comercio con México.

México es el principal destino de las exportaciones de productos lácteos estadounidenses, representando el 29% del comercio en 2024 en términos de MSE. Sin embargo, mayo de 2025 fue un mes a la baja.

Las exportaciones de lácteos estadounidenses a México en mayo cayeron un 6% (-3,651 TM MSE) interanual, con la disminución de las exportaciones de queso (-12%, -2,207 TM) afectando considerablemente la cifra total. El queso rallado y el queso fresco tuvieron un desempeño particularmente deficiente, con volúmenes que bajaron un 20% (-1,444 TM) y un 30% (-500 TM), respectivamente, lo que sugiere que la demanda de mozzarella ha sido especialmente débil.

Si bien las exportaciones de queso a México en mayo fueron decepcionantes, es importante mantenerlas en perspectiva. La comparación interanual se realizó con el mes más fuerte de exportaciones de queso a México en la historia. Las exportaciones de mayo de 2025 a México siguieron siendo las sextas más altas de cualquier mes y se mantuvieron sólidas según los estándares históricos.

La disminución del volumen de queso también eclipsa algunas ganancias importantes en otros productos. Las exportaciones de leche desnatada en polvo (LDP)/leche desnatada en polvo (NFDM) a México aumentaron un 1% (+367 TM), alcanzando el volumen más alto registrado en seis meses. México también sigue siendo un destino clave para la grasa butírica estadounidense, con un aumento interanual del 32% en las exportaciones de mantequilla (+43 TM) y del 416% en los envíos de grasa butírica en polvo (+576 TM).

A pesar de la pérdida interanual de las exportaciones de queso en mayo, México sigue siendo un destino crítico para una amplia variedad de productos lácteos estadounidenses.

Las exportaciones a China se desploman en medio de las tensiones comerciales.

Ante la persistencia de las tensiones comerciales entre EE. UU. y China, las exportaciones de lácteos estadounidenses se vieron afectadas en mayo. En términos de sólidos lácteos, las exportaciones a China se desplomaron a 10.472 toneladas métricas, lo que representa el menor rendimiento mensual desde julio de 2010. Esto representó una disminución del 68 % (-22.225 toneladas métricas MSE) en comparación con el mismo mes del año anterior.

Como era de esperar, el mayor impacto se registró en el suero de leche bajo en proteínas. Las exportaciones estadounidenses de suero de leche a China, bajo el código SA 0404.10 (compuesto principalmente por permeado de suero de leche), se desplomaron un 70 % (-15 649 toneladas métricas), con importantes pérdidas en todas las subcategorías, incluyendo suero de leche seco, permeado de suero de leche y concentrados de proteína de suero con niveles de proteína inferiores al 80 %.

La evaporación de la demanda china afectó considerablemente las exportaciones totales de EE. UU. En 2024, el 16 % de todas las exportaciones estadounidenses de sólidos lácteos, y el 43 % de los productos de suero de leche bajo en proteínas, se destinaron a China. En consecuencia, la disminución de la demanda china en mayo provocó una caída del 25 % en las exportaciones totales estadounidenses de suero de leche bajo en proteínas (-11 873 toneladas métricas).

Sin embargo, las pérdidas no se limitaron a los productos de suero de leche bajos en proteínas. Los envíos interanuales de WPC80+ a China cayeron un 83% (-822 TM), mientras que las exportaciones de leche desnatada en polvo (NFDM/SMP) se desplomaron un 75% (-1159 TM). Las exportaciones de lactosa cayeron un 59% (-4727 TM) y las de queso un 81% (-988 TM) durante el mes. Si bien estas disminuciones son significativas, las exportaciones estadounidenses a China consisten principalmente en permeado de suero de leche, lactosa y WPC80+, lo que, en general, impulsó la disminución de las exportaciones a China.

La demanda canadiense se mantiene sólida. A pesar del aumento de las tensiones, los productos lácteos estadounidenses siguieron ganando terreno en Canadá. En términos de sólidos lácteos, Canadá es el tercer mayor destino de las exportaciones estadounidenses. Las exportaciones de lácteos estadounidenses a Canadá aumentaron un 6 % (+600 TM MSE) interanual en mayo, aunque el rendimiento fue desigual entre los productos.

Los precios competitivos continuaron impulsando las exportaciones estadounidenses de mantequilla (+53%, +666 TM) y de AMF (+92%, +270 TM), aunque el volumen total de grasa butírica fue el más bajo registrado en cualquier mes del año. La persistente brecha de precios entre los proveedores estadounidenses e internacionales, sumada a una ventaja logística, sugiere que es probable que las exportaciones de grasa butírica a Canadá se mantengan al alza.

Las exportaciones de suero fueron dispares. Si bien los envíos de WPC80+ (+13%, +110 TM) y WPC con menor contenido proteico (+11%, +109 TM) aumentaron, las exportaciones de suero seco disminuyeron un 2% (-40 TM). Por otro lado, las exportaciones totales de queso también disminuyeron un 2% (-42 TM), debido a la menor demanda de queso rallado y otras variedades de queso, a pesar del crecimiento del queso fresco y el cheddar.

Fuente: https://blog.usdec.org/