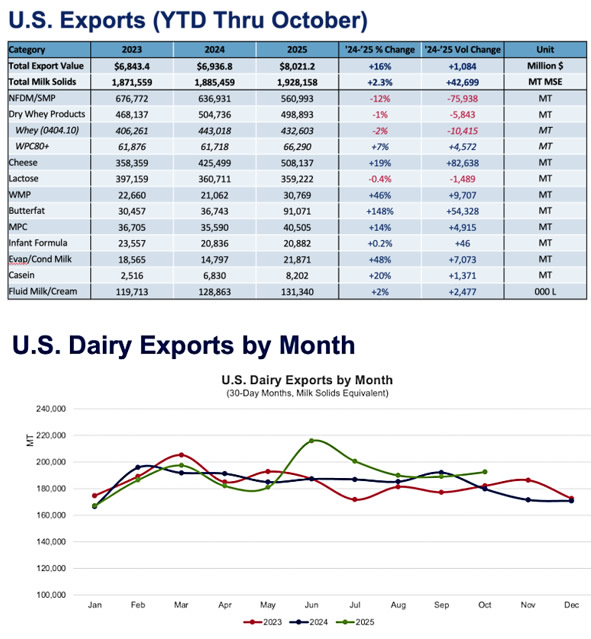

Tras una caída en septiembre, las exportaciones de lácteos estadounidenses volvieron a crecer en octubre, con un considerable aumento del 7% en el volumen de equivalentes de sólidos lácteos (MSE) en comparación con el año anterior. Los proveedores estadounidenses experimentaron un crecimiento en la mayoría de las categorías principales de productos, excepto en la lactosa (-10%) y el suero de leche, tanto bajo como alto en proteínas, que cerraron el mes un 1% por debajo de sus totales del año anterior. (Nota: Las cifras de suero de leche se han ajustado para tener en cuenta los envíos a China mal categorizados. Consulte el análisis más detallado sobre el suero de leche a continuación para obtener más detalles).

En lo que va del año (YTD), las exportaciones de productos lácteos estadounidenses aumentaron un 2,3 % en el mercado de valores de EE. UU. hasta octubre, y los proveedores estadounidenses han aumentado su volumen interanual en cuatro de los cinco meses de datos anteriores. En términos de valor, las exportaciones de productos lácteos estadounidenses aumentaron un 17 % interanualmente, alcanzando los 837,1 millones de dólares en el mes, lo que elevó el valor acumulado a más de 8000 millones de dólares.

Varios puntos destacados

Los datos comerciales de EE. UU. en octubre fueron muy positivos. Las exportaciones de queso estadounidense establecieron un nuevo récord mensual: 55.060 toneladas métricas. El volumen interanual creció un 36 % (+14.526 toneladas métricas), con ganancias en casi todos los mercados principales (véase el análisis más detallado a continuación para obtener más detalles sobre el queso). Los proveedores estadounidenses han establecido un nuevo estándar tras seis meses consecutivos de exportaciones de queso superiores a las 50.000 toneladas métricas.

La grasa butírica también continuó en alza. Las exportaciones de mantequilla estadounidense se dispararon un 170 % interanual (+4650 TM), con aumentos en Oriente Medio/Norte de África (+1581 TM), Canadá (+1346 TM) y Australia (+642 TM). Octubre marcó seis meses consecutivos en los que los envíos de mantequilla estadounidense se duplicaron con creces. El volumen interanual de grasa láctea anhidra (GAM) aumentó solo un 75 %, liderado por México (+774 TM) y Australia (+433 TM).

También observamos aumentos considerables en la leche entera en polvo (+121 %, +1748 toneladas métricas) y el concentrado de proteína láctea (+43 %, +1387 toneladas métricas). Incluso la leche descremada en polvo (LDP) mostró cierta recuperación en octubre. Por primera vez en cinco meses, las exportaciones de LDP aumentaron interanualmente. El aumento fue inferior al 1 % (+213 toneladas métricas), pero comparado con la disminución mensual promedio del 17 % entre julio y septiembre, fue un cambio positivo.

Si ese aumento es una señal de un mayor crecimiento inminente es otra historia. El volumen interanual de leche desnatada en polvo/leche desnatada en polvo (NFDM/SMP) a nuestro mayor cliente, México, cayó un 16 % (-6267 toneladas métricas) en octubre. Durante el trimestre finalizado en octubre, las exportaciones estadounidenses de leche desnatada en polvo/leche desnatada en polvo (NFDM/SMP) a México se desplomaron un 18 % (-20 167 toneladas métricas).

Si bien los envíos interanuales a nuestro segundo mercado, el Sudeste Asiático, aumentaron un 13% (+1744 toneladas métricas), este incremento se produjo en un contexto de bajo rendimiento en octubre de 2024. La mayor parte del crecimiento de octubre se originó en factores inusuales: un aumento de más del 2000% en las ventas a Honduras (+3118 toneladas métricas) y aumentos atípicos en el volumen a Perú (+128%, +1432 toneladas métricas) y Colombia (+250%, +1526 toneladas métricas).

Aún es pronto, pero datos recientes de EE. UU. y del mundo ofrecen cierto optimismo sobre la demanda global. Si bien la producción de leche sigue aumentando en EE. UU., la UE y Nueva Zelanda, el comercio mundial de productos lácteos aumentó durante tres meses consecutivos (incluido un considerable 5,2 % en septiembre).

Las exportaciones de queso impresionan una vez más.

La excepcionalidad se ha convertido en la nueva norma para las exportaciones de queso de EE. UU. este año. En cuatro de los diez meses con datos de exportación disponibles en 2025, las exportaciones de queso establecieron un nuevo récord, incluyendo la publicación más reciente de los resultados de octubre. En comparación con el año anterior, las exportaciones de queso de octubre crecieron un 36 % (+14 526 toneladas métricas). Esto situó las exportaciones de queso de 2025 hasta la fecha a 655 toneladas métricas del total de todo el año 2024, que en ese momento fue un récord. Con dos meses aún pendientes, se puede afirmar con seguridad que 2025 fue un año histórico en términos de exportaciones de queso.

Las exportaciones de todas las variedades de queso aumentaron, pero el cheddar continuó su racha, con volúmenes que se duplicaron con creces en comparación con el año pasado (+167%, +6,367 toneladas métricas), y representó más del 40% del crecimiento total de las exportaciones de queso en octubre. La producción de cheddar en Estados Unidos ha crecido un 5.8% en lo que va del año, a medida que las nuevas plantas de procesamiento continúan incrementando la producción, por lo que hay abundante producto disponible para la exportación. Sin embargo, no se deben descartar otras categorías de queso; las exportaciones interanuales de queso fresco aumentaron un 40% (+3,920 toneladas métricas) y las de queso rallado crecieron un 15% (+1,922 toneladas métricas) en octubre.

Todo este queso se destina a puertos y clientes de todo el mundo. Las exportaciones a casi todos los mercados principales aumentaron significativamente, excepto a China/Hong Kong/Macao (-9 %, -55 TM) y el sur de Asia (-2 %, -0,4 TM). México sigue siendo el principal destino del queso estadounidense y los envíos volvieron a aumentar en octubre (+11 %, +1926 TM). Sin embargo, Australia ostenta el mayor crecimiento absoluto, con un impresionante aumento del 117 % (+2808 TM) y superando la marca de las 5000 TM por segundo mes consecutivo.

Incluso fuera de México, Latinoamérica sigue siendo un mercado de fuerte crecimiento para las exportaciones de queso estadounidense, ya que los envíos interanuales a Centroamérica y el Caribe crecieron un 32% (+2069 toneladas métricas) y el queso con destino a Sudamérica se disparó un 70% (+1044 toneladas métricas). Tras un 2024 mediocre, Japón (+91%, +2084 toneladas métricas en octubre) y Corea (+29%, +1320 toneladas métricas) han recuperado su lugar como principales fuentes de crecimiento para el queso estadounidense.

La dinámica de precios en el segundo semestre de 2025 ha impulsado las exportaciones estadounidenses de la mayoría de los productos, pero las exportaciones de queso se han beneficiado especialmente de los precios competitivos de Estados Unidos. A pesar de los precios agresivos de la UE a principios del cuarto trimestre de 2025, EE. UU. ha mantenido su ventaja de precios en el nuevo año, lo que sugiere que las exportaciones deberían mantenerse positivas a corto plazo. Sin embargo, la producción mundial de leche se perfila como persistentemente fuerte en los próximos meses, por lo que las exportaciones de queso estadounidense probablemente se enfrentarán a una fuerte competencia a medida que avance el año y la dinámica del mercado cambie.

Octubre:

resultados dispares en el sector del suero. En conjunto, los datos mostraron ligeras disminuciones en los productos con alto y bajo contenido proteico, pero al investigar más a fondo, se observan matices significativos.

Los volúmenes de suero de leche con alto contenido proteico* disminuyeron un 1% (-29 TM) interanual en octubre y registraron el peor rendimiento desde febrero. Sin embargo, solo la drástica disminución de la demanda de China (-78%, -1299 TM) influyó significativamente en la cifra mensual; el rendimiento fue claramente mejor en otros destinos. Los volúmenes interanuales a Japón aumentaron un 41% (+338 TM), lo que subraya la fortaleza de la demanda, incluso ante la moderación del rendimiento económico y la depreciación del yen. El aumento de las exportaciones a Europa (+85%, +305 TM) y Sudamérica (+39%, +176 TM) también contribuyó positivamente a la cifra total.

Los precios de los productos de suero de leche con alto contenido proteico se mantienen elevados. El precio promedio de exportación de los productos enviados bajo el código HS de suero de leche con alto contenido proteico ascendió a $12,676/TM en octubre, $1,300 más que el mes anterior y solo unos $300 menos que el máximo histórico. Sin embargo, con la excepción de China, parece que incluso estos altos niveles no han sido suficientes para frenar el apetito de los compradores en medio del auge mundial de las proteínas.

Dado que se prevé que el acceso geográfico y económico a los GLP-1 se amplíe durante 2026, se prevé que la demanda mundial de suero de leche con alto contenido proteico se mantenga sólida. Sin embargo, solo el tiempo dirá si los precios realmente pueden mantenerse en estos niveles, o incluso subir, sin afectar la demanda.

Las exportaciones de suero de leche bajo en proteína también disminuyeron un 1% (-359 TM) en octubre, aunque el rendimiento varió considerablemente entre los subproductos. Como dato negativo, las exportaciones de concentrado de proteína de suero (WPC) con menos del 80% de proteína se redujeron a 9.453 TM, un 20% menos (-2.408 TM) en comparación con el mismo mes del año anterior. La disminución de los envíos en esta categoría refleja la disminución de la producción nacional. La producción acumulada estadounidense de WPC con entre el 25% y el 50% de proteína disminuyó un 8,6% durante los primeros 11 meses del año, ya que los fabricantes optaron por ingredientes de mayor valor.

Mientras tanto, las exportaciones de suero seco aumentaron un 9% (+1.561 TM), extendiendo las ganancias observadas en los últimos meses. Tras la extrema volatilidad de principios de año, las exportaciones estadounidenses de suero seco han cobrado impulso, con un crecimiento interanual del 7% (+11.808 TM) en las exportaciones del año anterior. La mayor demanda de Sudamérica, y especialmente de Colombia (+153%, +363 TM) y Chile (+56%, +300 TM), complementó las ganancias en China (+13%, +933 TM), impulsando los volúmenes totales. Además, las exportaciones de suero modificado aumentaron un 4% (+488 TM), impulsadas por una mayor demanda de permeado en China.

El suero de leche sigue siendo un componente esencial de la cartera de exportaciones lácteas de EE. UU., y el moderado crecimiento general contradice las numerosas oportunidades que existen en ciertos productos y regiones geográficas. De cara al futuro, si bien seguirán presentándose desafíos, una fuerte demanda subyacente de proteínas augura un buen futuro para las exportaciones estadounidenses de suero de leche en los próximos meses.

*Para corregir las inconsistencias en los informes (clarificadas por los precios sospechosamente bajos del suero de leche con alto contenido proteico en China) y ofrecer una visión más realista de los flujos de productos, el USDEC ajusta los datos oficiales de exportación de suero de leche, alineando los valores unitarios reportados con los precios reales del mercado. Si tiene alguna pregunta o desea más información, no dude en contactar con cualquier miembro del equipo de Economía.

Fuente: https://blog.usdec.org/