El queso y la grasa butírica siguen impulsando el comercio de productos lácteos en Estados Unidos, incluso cuando finaliza la racha de crecimiento de cuatro meses de la leche materna no fermentada y la leche en polvo descremada.

Las exportaciones de productos lácteos estadounidenses crecieron un 8 % interanual en marzo, en términos de equivalente de sólidos lácteos (MSE), impulsadas por el volumen de producción de queso y grasa butírica. Este fue el sexto mes consecutivo de crecimiento interanual, y el volumen de MSE alcanzó su nivel más alto desde mayo de 2022.

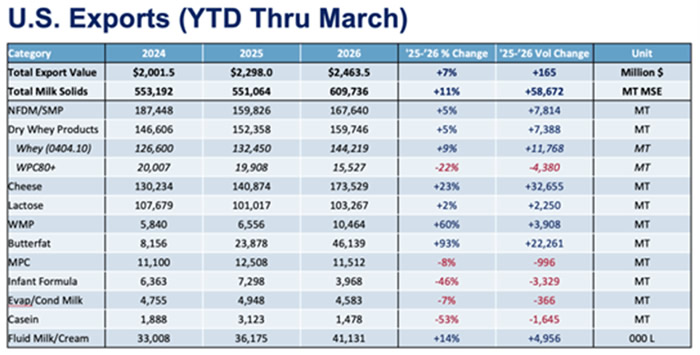

Las exportaciones han comenzado el año con fuerza, registrando un aumento del volumen de casi el 11% en el primer trimestre.

En marzo, las exportaciones estadounidenses de queso, mantequilla y grasa de mantequilla en polvo alcanzaron nuevos récords mensuales. Los envíos de queso aumentaron un 29%, llegando a la cifra récord de 63.435 toneladas métricas (+14.148 toneladas métricas). Las exportaciones combinadas de mantequilla y grasa de mantequilla se dispararon un 110%, alcanzando la impresionante cifra de 17.074 toneladas métricas (+8.940 toneladas métricas).

Los incrementos fueron geográficamente generalizados para ambos productos. Los envíos de queso a nuestros dos principales mercados —México y Corea del Sur— aumentaron un impresionante 40 % (+6200 TM) y un 79 % (+4651 TM), respectivamente. En cuanto a la grasa butírica, los envíos a Oriente Medio y Norte de África aumentaron un 361 % (+2672 TM), el volumen a Corea del Sur un 364 % (+1691 TM) y las exportaciones a México un 98 % (+1533 TM). (Para obtener información general sobre los productos del primer trimestre, consulte las siguientes secciones).

Las cosas fueron un poco más pesimistas en la leche desnatada en polvo (NFDM/SMP). Las exportaciones estadounidenses de NFDM/SMP cayeron a nuestros dos principales clientes en marzo, con México bajando un 7% (-2295 TM) y el sudeste asiático cayendo un 6% (-1907 TM). Si bien el volumen de NFDM/SMP de marzo fue el más alto de los últimos cinco meses, el marzo anterior fue el mes más grande de 2025 con 64 575 TM. (Por el contrario, los volúmenes de diciembre de 2024 a febrero de 2025 fueron todos inferiores a 50 000 TM). Así, después de cuatro meses consecutivos de aumentos interanuales, las exportaciones estadounidenses volvieron a caer en números rojos en marzo. El volumen cayó un 8% (-5052 TM) a 59 522 TM.

Comienzan a sentir los efectos del conflicto en Oriente Medio.

Antes de la publicación de los datos de marzo, la gran incógnita era cuán rápido el conflicto con Irán y el cierre del estrecho de Ormuz afectarían las exportaciones estadounidenses al Oriente Medio. Las cifras de marzo sugieren que los combates tuvieron un impacto inmediato en el comercio de productos lácteos estadounidenses en la región.

El ejemplo más evidente es Bahréin, que comenzó a aumentar sus compras de mantequilla estadounidense en el último trimestre de 2025. Estados Unidos exportó 3480 toneladas métricas de mantequilla a Bahréin en el cuarto trimestre (partiendo de cero el año anterior), y luego otras 1701 toneladas métricas en los dos primeros meses de 2026. Posteriormente, en marzo, los envíos de mantequilla estadounidense a Bahréin cayeron a cero.

Por el contrario, Estados Unidos exportó 1.893 toneladas métricas de grasa butírica a Arabia Saudita en marzo, un 221% más que el año anterior, pero se desconoce la cantidad que realmente llegó al país.

Los envíos de queso estadounidense a Oriente Medio cayeron un 37% interanual en marzo (-893 TM). Sin embargo, el volumen disminuyó un 21% (-1.178 TM) durante los dos primeros meses del año, por lo que aún no está claro cuánto de la caída de marzo puede atribuirse directamente a los combates.

Los datos de abril deben aportar más claridad sobre el efecto del conflicto en el comercio de productos lácteos en la región.

Las exportaciones de queso de EE.UU. UU. desafiaban las probabilidades

Extraordinario. Notable. Estelar. Puede que nos estemos quedando sin adjetivos para describir el desempeño de las exportaciones de queso de EE.UU. UU., que ha estado imparable desde 2024. Sin inmutarse por los elevados volúmenes de comparación del año pasado, las exportaciones de queso durante el primer trimestre continuaron disparándose con envíos que aumentaron un 23 % (+32 655 TM) durante los primeros tres meses del año. Un máximo histórico establecido en febrero fue rápidamente superado por un desempeño aún mayor de 63 435 TM en marzo, la primera vez que los envíos de queso de EE.UU. UU. han superado el umbral de 60 000 TM en un solo mes.

Resulta talentoso que una amplia gama de destinos siga apoyando las exportaciones de queso estadounidense, aunque algunas regiones destacan especialmente. Latinoamérica, en particular, continúa impresionando con un aumento del 34 % (+14 862 TM) en los volúmenes del primer trimestre hacia México, mientras que Centroamérica y el Caribe registraron un incremento del 26 % (+6139 TM) durante el mismo periodo. El mayor volumen de envíos a Asia también influyó, con Corea del Sur como destino destacado. Las exportaciones de queso estadounidense a Corea aumentaron un 29 % (+5096 TM) en el primer trimestre, incluyendo la impresionante cifra de marzo.

Este desempeño históricamente sólido establece un listón muy alto. Aun así, Estados Unidos se mantiene en condiciones de defender sus elevados volúmenes de exportación de queso durante el resto del año. El queso estadounidense sigue siendo asequible en comparación con sus competidores internacionales, incluso con la caída de los precios. Además, parece probable que el queso estadounidense mantenga precios competitivos, ya que la sólida producción de leche y la expansión de la capacidad de producción garantizan su abundancia. Por otro lado, la tendencia subyacente de la creciente demanda mundial, que ha aumentado el apetito de los consumidores de queso en todo el mundo, parece que se mantendrá… aunque un repunte de la inflación podría generar dificultades más adelante en el año.

Las exportaciones de leche en polvo se enfrentan a presiones.

Tras un comienzo de año prometedor, las exportaciones estadounidenses de leche desnatada en polvo (NFDM/SMP) sufrieron presiones durante marzo, cayendo a tan solo 59.522 TM. La escasez de oferta y los altos precios son probablemente los principales responsables de este descenso, ya que los sólidos desnatados se destinan a la producción de queso, leche ultrafiltrada y otros productos ricos en proteínas. Los volúmenes a México disminuyeron un 7% (-2.295 TM) y Sudamérica experimentó una caída del 32% (-1.951 TM). El sudeste asiático, que había sido un motor positivo para las exportaciones estadounidenses de leche en polvo en los últimos meses, también registró una caída del 6% (-1.097 TM). Si bien los aumentos de enero y febrero fueron suficientes para lograr un incremento del 5% (+7.814 TM) con respecto al primer trimestre, la caída de marzo parece presagiar mayores dificultades para las exportaciones de leche en polvo en los próximos meses.

El drástico aumento de los precios de la leche desnatada en polvo en Estados Unidos durante las últimas semanas ha hecho que el producto estadounidense pierda competitividad frente a proveedores alternativos fuera de Norteamérica. Si bien los volúmenes precontratados sin duda mantendrán el flujo de algunos cargamentos, la capacidad de Estados Unidos para mantener su cuota de mercado es limitada sin una reducción de precios o un repunte repentino de los precios en Europa y/o Oceanía.

Dicho esto, el mercado está respondiendo y la producción de leche en polvo ha aumentado en los últimos meses como reacción al alza de los precios. Sin embargo, dado que se prevé que la competencia por las proteínas siga siendo feroz, es improbable que la producción de leche en polvo vuelva a alcanzar los máximos registrados en 2024, y mucho menos los récords de 2021. Por lo tanto, prevemos que la oferta limitada mantendrá los volúmenes de exportación de leche desnatada en polvo y leche desnatada en polvo relativamente restringidos.

Los altos precios de los concentrados de proteína de suero (WPC) limitan las exportaciones.

En la era de la preocupación por la salud y el creciente uso de GLP-1, los concentrados de proteína de suero han tenido una gran demanda tanto a nivel nacional como internacional. Sin embargo, en los últimos meses, la demanda ha superado la capacidad de procesamiento, lo que ha disparado los precios. Tras siete meses consecutivos de aumentos, el valor de exportación de WPC80+ se sitúa ahora por encima de los 16.400 $/TM, un incremento del 35 % con respecto al año pasado.

En el primer trimestre, observamos que los altos precios comenzaron a afectar los volúmenes de exportación: los envíos de WPC80+ cayeron un 22 % (4380 TM), con una disminución del 28 % en marzo debido al fuerte aumento de los precios. Las mayores caídas en los volúmenes del primer trimestre se registraron en China (-54 %, -1763 TM) y Japón (-28 %, -1417 TM), pero las exportaciones disminuyeron en casi todos los destinos. Sin embargo, México y Nueva Zelanda se desmarcaron de esta tendencia, con aumentos en los volúmenes del 159 % (+387 TM) y del 157 % (+326 TM), respectivamente.

La demanda interna, aparentemente insaciable, de proteínas lácteas está limitando la oferta exportable de WPC80+, con inventarios estadounidenses de WPC80 un 12 % inferiores a los del año anterior, a pesar del continuo aumento de la producción. Gracias a la gran cantidad de nuevos lanzamientos de productos con proteínas de suero en EE.UU. UU., la creciente concienciación de los consumidores sobre los beneficios de las proteínas lácteas y el uso de GLP-1 significativamente mayor en EE.UU. UU. que en otros países, es probable que la demanda interna de WPC se mantenga fuerte incluso a precios más altos. Por lo tanto, no se prevé que las exportaciones estadounidenses de WPC80+ crezcan significativamente hasta que entre en funcionamiento nueva capacidad de procesamiento a finales de año.

La grasa de mantequilla sigue en marcha.

Si bien Oriente Medio y el Norte de África han sido los principales impulsores del crecimiento de las exportaciones de grasa de mantequilla este año, la región está lejos de ser el único contribuyente. En marzo, la demanda se disparó en varios mercados clave, impulsando las exportaciones de mantequilla de EE.UU. UU. incluso por encima de los impresionantes niveles de 2025 (+77%, +8940 TM). La demanda latinoamericana de grasa de mantequilla estadounidense, específicamente México, Centroamérica y el Caribe, parece casi insaciable. Las exportaciones de grasa de mantequilla de EE.UU. UU. a México casi se duplicaron en marzo (+98%, +1533 TM) y casi se triplicaron a Centroamérica y el Caribe (+178%, +888 TM). Los envíos estadounidenses también han estado cruzando el Pacífico, ya que las exportaciones a Corea del Sur han crecido a un ritmo exponencial, aumentando un 364% solo en marzo (+1637 TM).

Dado que los precios estadounidenses mantienen su competitividad global, se prevé que las exportaciones estadounidenses de mantequilla y harina de maíz sigan creciendo a corto plazo. Sin embargo, la previsión de una disminución de las ventas a la península árabe (debido al cierre del estrecho de Ormuz) y Europa (debido a la convergencia de los precios mundiales) supondrá un obstáculo para el mercado estadounidense de la mantequilla, a menos que Estados Unidos logre aumentar sus exportaciones a mercados alternativos como Corea, Latinoamérica y Oceanía.

Fuente: https://blog.usdec.org/