De acuerdo al informe GAIN Report USDA-FAS sobre el mercado internacional de la leche el año 2023 fue un año desafiante para los exportadores, impactados por el lento crecimiento económico de los países importadores y la mayor competencia de Nueva Zelanda y la UE. A lo largo del año, los valores de exportación de leche en polvo descremada (LPD), queso y suero se mantuvieron bajos, principalmente debido al debilitamiento de la demanda en China y el Sudeste Asiático. A nivel mundial, las tasas de interés más altas impactaron el gasto, afectando particularmente el consumo de lácteos, que no es un alimento básico tradicional de las dietas asiáticas, la región de mayor crecimiento para los principales exportadores.

En 2024, se espera que el comercio internacional enfrente obstáculos similares durante gran parte del año. Una combinación de factores ha impactado la demanda en mercados clave de Asia en 2023 y se espera que continúe hasta 2024. En 2023, después del fin de los bloqueos por COVID, los gobiernos se vieron presionados para controlar el gasto fiscal y moderar la demanda para combatir el alto nivel de inflación. Los bancos centrales han elevado las tasas de interés para aumentar el costo del crédito, lo que ha provocado una desaceleración de la inversión empresarial privada para las exportaciones en mercados como Filipinas y Tailandia. La consiguiente desaceleración del producto bruto interno (PBI) y del crecimiento del ingreso ha tenido efectos indirectos sobre el gasto. Los consumidores también han estado lidiando con una alta inflación de los alimentos, encarecimiento de los alimentos importados por tipo de cambio y un alto precio de energía, todo lo cual ha hecho mella en el poder adquisitivo de los consumidores.

En China, el mayor mercado de importación de productos lácteos, el excedente de producción de leche cruda dio lugar a subsidios gubernamentales para estabilizar el sector procesador interno y resultó en una reducción de la demanda de importaciones de leche en polvo entera (LPE).

LECHE FLUIDA

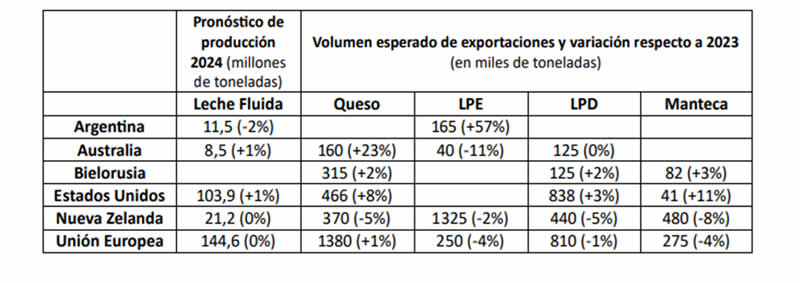

En Australia, se pronostica que la producción de leche aumentará, a medida que los precios del ganado han caído y la escasez de mano de obra ha disminuido. Ambos problemas han sido factores importantes que contribuyeron a la disminución de la producción durante los tres años anteriores. Se espera que los fuertes precios de la leche al productor continúen en 2024, lo que generará más vientos de cola para una mayor producción de leche, impulsado por un número creciente de procesadores nacionales que compiten por una reserva de leche cada vez menor, pero elevando los costos para competir en el mercado internacional.

Se pronostica que la producción de leche de Argentina caerá más del 2 % en 2024 a 11,5 millones de toneladas. Esto marcaría el segundo año consecutivo de caídas. Los márgenes de los productores se han visto sometidos a una presión sustancial debido a la devaluación de la moneda, que ha elevado el costo de los concentrados y los insumos importados para los productores. Se espera que estos aumentos de precios reduzcan el crecimiento durante el próximo año.

En la Unión Europea se prevé un descenso marginal de la producción de leche. Una modesta mejora en la productividad de las vacas es insuficiente para contrarrestar reducciones del tamaño del rodeo. Las caídas persistentes en los precios de la leche al productor, junto con costos de producción consistentemente altos, continúan ejerciendo presión sobre los productores, particularmente en Alemania, Francia, España y Polonia. En particular, los productores también están luchando por cumplir con las regulaciones ambientales.

En 2024, se prevé que la producción de leche de Nueva Zelanda experimente una disminución muy leve, ya que los productores de leche enfrentan varios desafíos, los cuales incluyen el impacto de los patrones climáticos de El Niño, una reducción de los precios de la leche pagada al productor (-27% respecto a la última campaña), una inflación persistente (insumos, energía, alimento y mano de obra) y una disminución del rodeo por exigencias ambientales. Los más destacados entre los costos elevados son las tasas de interés de la deuda agrícola y los aumentos por parte del Banco de la Reserva de Nueva Zelanda (RBNZ) en las tasas, que se ha duplicado en los últimos 12 meses. En particular, el 80 % de los pasivos agrícolas en Nueva Zelanda son “flotantes”, sujetos a una indexación basada en la tasa oficial cada seis meses.

QUESO

Se pronostica que Australia aumentará la producción de queso, continuando la tendencia generalizada de la industria, con preferencia por este producto. Durante los últimos 12 meses, los precios del queso fueron más resistentes. En un cambio con respecto a años anteriores, la producción de cheddar cayó un 3 %, mientras que toda la producción de queso aumentó un 6 % en 2023. Esto puede indicar un cambio hacia la producción de variedades de quesos especializados que se dirigen más a los mercados de exportación.

En la Unión Europea, se prevé que la producción de queso aumente marginalmente en 2024 a pesar de una producción de leche más débil, ya que se espera que la rentabilidad siga siendo mayor en comparación con la manteca y la leche en polvo. En el frente interno, se espera un mayor consumo, impulsado por el aumento de los ingresos, la recuperación económica y el resurgimiento del sector hotelero y del turismo a niveles anteriores a la COVID.

La producción de queso de Nueva Zelanda aumentó en 2023, un 7 %. Un mayor porcentaje de leche se está canalizando a la producción de queso, en medio de una mayor demanda de Japón, China y Corea del Sur. Las inversiones sostenidas a lo largo del tiempo por parte de los procesadores han ampliado enormemente la capacidad de procesamiento, lo que a su vez ha permitido a los exportadores satisfacer la creciente demanda de los mercados asiáticos, especialmente de mozzarella. Se prevé que las exportaciones disminuyan en 2024, ya que se espera que la mayor competitividad de Australia y la UE presione la participación en mercados como China y Japón. En Estados Unidos se han realizado importantes inversiones para ampliar la capacidad de procesamiento para satisfacer la creciente demanda interna y mundial. En 2024, mayores suministros respaldarán un aumento del 8 % de los envíos, a países como Japón, China, México, Corea del Sur.

MANTEQUILLA

Se pronostica que la producción de mantequilla en la Unión Europea disminuirá a medida que los procesadores prioricen el queso. Se espera que la mejora de los precios de la manteca en 2024 frene el abandono previsto; sin embargo, las preferencias de los consumidores nacionales han variado a alternativas más saludables, lo cual afectaría la motivación de los procesadores. Se espera que los envíos disminuyan debido a una menor producción y una mayor competencia de Nueva Zelanda. En Nueva Zelanda, se espera que la producción de manteca siga creciendo en 2024, ya que la demanda de LPE sigue deprimida en los principales mercados. Sin embargo, la capacidad de elaboración sigue siendo lenta para responder a los cambios de los precios de mercado. Por lo tanto, se espera que gran parte del aumento de la fabricación de manteca se produzca en el segundo semestre.

Se pronostica que exportaciones disminuirán en 2024 en comparación con un 2023 fuerte. La demanda de manteca en China ha crecido enormemente durante la última década; sin embargo, en 2024, se prevé que el consumo interno muestre poco crecimiento debido a las condiciones económicas. Si bien China ha realizado esfuerzos para volverse autosuficiente en productos lácteos, la capacidad de procesamiento sigue siendo una limitación. Se prevé que las importaciones en 2024 se mantengan con pocos cambios, siendo Nueva Zelanda el proveedor dominante.

LECHE EN POLVO DESCREMADA

Se prevé que las exportaciones australianas de LPD se mantengan estables, afectado por la reducción de la competitividad derivada de los altos precios de la leche en el productor. Se pronostica que la producción de LPD en la Unión Europea será reducirá debido a la preferencia de los procesadores por el queso, ante la menor producción de leche. Se espera que las exportaciones disminuyan debido a una mayor producción de LPD en China y controles de importación en Argelia. Se pronostica que la producción de LPD en los Estados Unidos crecerá un 11 % en 2024, aunque está previsto que las exportaciones crezcan un 3 % con la recuperación de los envíos a mercados en el este y sudeste de Asia. La brecha entre los precios de EE. UU. y la UE se ha reducido en el transcurso de 2023 y se espera que se incline a favor de EE. UU. en 2024.

LECHE EN POLVO ENTERA

Se pronostica que la producción de LPE de Nueva Zelanda disminuirá debido a la menor producción de leche y una menor rentabilidad para la LPE en comparación con otros productos. Se espera que esto afecte negativamente las exportaciones, al igual que el estancamiento de Argelia e Indonesia y la débil demanda de China. De hecho, las importaciones chinas de LPE caerán un 3 % en 2024 a 425.000 toneladas debido a una acumulación de existencias. El importante superávit en la producción de leche cruda ha obligado al gobierno a implementar políticas de subsidios, fomentando una mayor producción de LPE. Como China no produce cantidades significativas de productos de mayor valor como queso o manteca, la mayoría de las empresas lácteas procesan la leche cruda para convertirla en leche en polvo para su almacenamiento.

Fuente: OCLA en base a GAIN Report USDA-FAS