De acuerdo a la Actualización Mundial de Productos Lácteos elaborada por John Hallo, socio comercial de adquisiciones de Maxum Foods, los fundamentos del mercado mundial y los valores razonables de los productos se están debilitando con el aumento de la producción de leche en el segundo semestre de 2025. Si bien la escasez en los suministros de leche y grasa butírica de la UE está disminuyendo, los abundantes suministros de queso y grasa butírica de EE. UU. y la mejora de la producción de Nueva Zelanda están erosionando los valores.

La dirección del mercado de la UE está en juego. Un verano europeo caluroso y seco en un suelo ya reseco en muchas regiones amenaza el suministro de alimentos más adelante en el año y presenta riesgos persistentes de enfermedades.

Hasta la fecha, ha habido brotes limitados de virus de la lengua azul que podrían apoyar la producción de leche. La demanda de queso de la UE es estable, pero la demanda de grasa butírica se ha debilitado, mientras que los exportadores de queso y mantequilla están perdiendo participación.

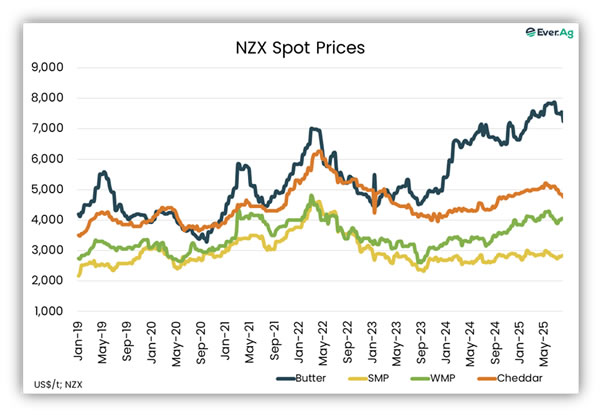

Las condiciones de producción son favorables en Nueva Zelanda antes de la nueva temporada, pero el clima sigue siendo una influencia clave a corto plazo. La producción de leche podría crecer un poco con respecto al sólido resultado de la temporada pasada.

Los fundamentos de EE. UU. continúan debilitándose con una fuerte producción de leche y queso, una débil demanda interna de queso y un crecimiento de las exportaciones que es inadecuado para cambiar el dial.

El comercio mundial continuó expandiéndose a pesar de la gran incertidumbre, pero se observó cierto retroceso contra los altos precios en las tendencias de exportación de junio de Nueva Zelanda.

Si bien se afirma que la mayoría de los acuerdos comerciales de EE. UU. se "realizan" con aranceles menos dañinos de lo que se temía inicialmente, existe una incertidumbre continua sobre lo que está en los detalles que afecta el comercio de productos lácteos.

Mientras tanto, los grandes cambios en la política fiscal de EE. UU. ahora promulgados, y varias agendas geopolíticas, continuarán afectando a los mercados financieros y de materias primas.

Las perspectivas de precipitaciones de agosto a octubre mejoraron para el este de Australia, pero las regiones del sur de Victoria y Tasmania siguen enfrentando desafíos. La reciente escasez de alimentos hizo que los precios del heno casi duplicaran los de mayo, pero los precios de los cereales forrajeros siguen siendo favorables.

La actividad de sacrificio se elevó al mayor desvío mensual en más de 3 años, ya que los precios de las vacas de descarte se dispararon.

La perspectiva de producción de sólidos lácteos australianos de Fresh Agenda es una caída del 2% en 2025/26, con un peak de primavera más bajo dada la reducción en el número de vacas.

Referencia de gráficos: Fresh Agenda

Fuente: https://fepale.org/