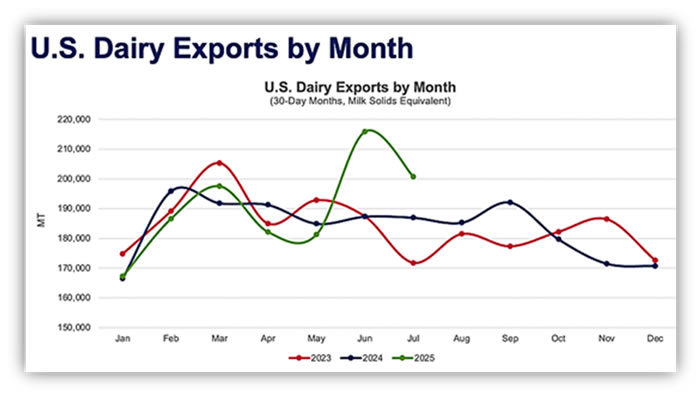

Las exportaciones de productos lácteos estadounidenses comenzaron la segunda mitad del año con fuerza, ya que los envíos de julio se dispararon un 7% (+14.144 toneladas métricas) interanual en equivalentes de sólidos lácteos (MSE). Si bien el promedio diario fue inferior al de junio, impulsado por la demanda contenida, el resultado de julio fue, sin embargo, muy sólido en términos históricos, registrando el segundo mayor volumen movido en cualquier mes desde agosto de 2022.

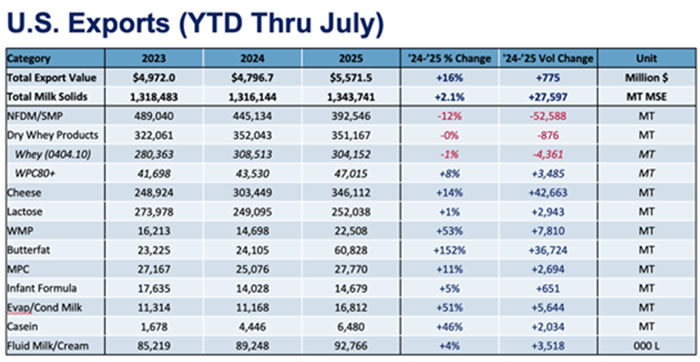

Cabe destacar que casi todas las categorías de productos experimentaron un aumento en los volúmenes durante el mes. El queso continuó su racha alcista, superando récords anteriores y alcanzando un nuevo máximo histórico de 52.105 toneladas métricas (un 29 % más, 11.818 toneladas métricas) exportadas durante el mes. En lo que va de año, las exportaciones de queso han superado con creces los niveles del año anterior (un 14 % más, 42.663 toneladas métricas) y parecen estar bien encaminadas para alcanzar cómodamente otro récord anual en 2025.

Si bien todos los tipos de queso experimentaron aumentos, las exportaciones de cheddar aumentaron un 143% (+6.308 toneladas métricas), ya que el aumento de la producción, combinado con el fuerte interés de los compradores internacionales, generó aumentos en casi todas las geografías clave. La demanda aparentemente insaciable de queso en Centroamérica y el Caribe (+49%, +2.878 toneladas métricas), Corea del Sur (+35%, +1.551 toneladas métricas) y Japón (+105%, +2.612 toneladas métricas) fue la principal causa del drástico aumento de las exportaciones totales de queso en julio.

El queso no fue el único producto que registró un buen mes de julio, ya que las exportaciones de grasa butírica continuaron en auge, impulsadas por la asequibilidad y la disponibilidad en comparación con otros proveedores globales. Las exportaciones de mantequilla se dispararon a 8.395 toneladas métricas en julio (+206 %, +5.655 toneladas métricas), el mayor volumen mensual exportado en más de una década. Durante el mes, se envió a Australia un récord de 1.599 toneladas métricas de mantequilla, más de 2,5 veces mayor que el récord anterior establecido en junio. Las exportaciones de mantequilla también se dispararon a Oriente Medio y el Norte de África, alcanzando el mayor volumen registrado desde finales de 2022.

La grasa butírica estadounidense también se exportó en forma de grasa láctea anhidra (GAM), cuyas exportaciones aumentaron un 91 % (+1810 TM) interanualmente. Si bien la diferencia se ha reducido en las últimas semanas, la grasa butírica estadounidense sigue presentando una importante ventaja de precio, lo que sugiere que las exportaciones se mantendrán sólidas en los próximos meses.

Los productos de suero de leche bajos en proteína se basaron en el sólido desempeño de junio, con un aumento interanual del 9% (+4054 TM). El aumento de las exportaciones a México (+109%, +3430 TM) y al Sudeste Asiático (+25%, +2275 TM) contribuyó a este aumento, aunque los volúmenes que se movieron a través de la frontera norte hacia Canadá disminuyeron un 27% (-728 TM) y las ventas a China se mantuvieron prácticamente sin cambios, aunque esto sigue siendo una mejora significativa en comparación con el colapso arancelario de abril y mayo.

Las exportaciones estadounidenses de suero de leche con alto contenido proteico mejoraron un 9% (+522 TM) a pesar de una disminución del 51% en las exportaciones a China (-853 TM), tras ajustar por la asignación incorrecta del producto. Sin embargo, el aumento del apetito chino por la lactosa estadounidense (+29%, +2223 TM) impulsó un aumento del 9% (+3092 TM) en las exportaciones totales de lactosa estadounidense.

La excepción flagrante a un mes por lo demás abrumadoramente positivo en cuanto a datos comerciales fue la leche descremada en polvo y la leche descremada en polvo (LDP/LDN). Las exportaciones estadounidenses de LDP/LDN volvieron a caer en julio (-16 %, -11 103 toneladas métricas), ya que la escasez de producto disponible en el país siguió limitando las posibilidades de exportación. Si bien las exportaciones a México aumentaron un modesto 1 % (+455 toneladas métricas) en julio, una caída del 28 % (-7 108 toneladas métricas) en las exportaciones de leche en polvo al Sudeste Asiático lastró considerablemente la cifra total.

Todas las cifras se han ajustado para el año bisiesto. Los volúmenes de suero se han ajustado para tener en cuenta la clasificación errónea de ciertos envíos de suero estadounidense a China.

Fuente: USDEC.

América Latina sigue siendo un socio confiable

Un desempeño económico mejor de lo esperado en América Latina y una perturbación limitada causada por disputas en materia de políticas comerciales han seguido galvanizando el papel de la región como destino clave para las exportaciones de productos lácteos estadounidenses.

Los envíos de lácteos estadounidenses a México aumentaron un 5% (+2,695 TM MSE) en julio, impulsados por mayores envíos de suero de leche bajo en proteína (+109%, +3,430 TM). Una mayor demanda de leche en polvo generó exportaciones ligeramente mayores de leche desnatada en polvo (NFDM/SMP) al sur de la frontera, mientras que el queso registró un ligero aumento del 1% (+153 TM). Si bien el aumento interanual en el queso fue pequeño, el volumen total de julio (17,626 TM) fue el segundo mes más fuerte de envíos de queso registrado a México. A pesar de las preocupaciones a principios de año, la moderación de la inflación, un peso más fuerte y un sector turístico resiliente parecen estar impulsando la demanda de productos lácteos estadounidenses en todo el país.

Para no quedarse atrás, Centroamérica y el Caribe también están dando cabida a los productos lácteos estadounidenses, ya que las exportaciones estadounidenses a la región aumentaron un 34% (+5230 TM MSE) en julio.

Las exportaciones de queso aumentaron un 49% (+2878 TM), y el cheddar registró un incremento del 260% (+1281 TM), a medida que la demanda en toda la región continuó en aumento. Las ganancias se distribuyeron geográficamente, con exportaciones de queso que aumentaron a Panamá (+95%, +1025 TM), Guatemala (+34%, +478 TM) y República Dominicana (+13%, +146 TM).

Las exportaciones a Sudamérica fueron dispares según los productos y las regiones geográficas, pero los envíos totales de lácteos estadounidenses a la región crecieron un 10 % (+1055 TM MSE) en julio. El queso aumentó un 12 % (+234 TM) debido a la mayor demanda de Chile (+46 %, +390 TM). Tras un alentador aumento en junio, las exportaciones de leche desnatada en polvo (LDP)/leche desnatada en polvo (NFDM/SMP) se desplomaron a Colombia (-30 %, -587 TM), lo que lastró considerablemente la cifra regional. Las exportaciones de WPC80+ a Brasil disminuyeron un 12 % (-92 TM) en julio, pero la demanda de lactosa estadounidense se duplicó (+101 %, +445 TM).

Aunque persisten riesgos en materia económica y de política comercial, la proximidad geográfica, las relaciones comerciales bien establecidas y, lo más importante, la creciente demanda probablemente seguirá siendo un factor central para el éxito de las exportaciones de productos lácteos estadounidenses en los próximos meses y años.

EE. UU. supera obstáculos de acceso en Europa.

Las exportaciones estadounidenses a Europa experimentaron un auge inesperado en julio, con un aumento combinado del 357 % en los envíos a la UE y el Reino Unido (más de 5006 toneladas métricas) en términos de sólidos lácteos, y un impresionante aumento del 60 % en los envíos hasta la fecha (más de 7910 toneladas métricas en el mercado europeo). Dados los elevados aranceles y las numerosas barreras no arancelarias a las exportaciones a Europa, es inusual que EE. UU. envíe volúmenes significativos de productos lácteos a la UE o al Reino Unido. Entonces, ¿por qué hemos visto un cambio este verano?

Un factor clave del aumento es el comercio de grasa butírica. Históricamente, Estados Unidos envía muy poca grasa butírica a Europa, dado nuestro acceso limitado a la UE-27 y la históricamente mínima disponibilidad de mantequilla para exportación desde Estados Unidos. Sin embargo, los precios han divergido considerablemente, y los precios de la mantequilla estadounidense con un 80 % de sal se sitúan actualmente aproximadamente un 40 % por debajo de los precios de referencia europeos.

Por lo tanto, incluso con el arancel dentro del contingente, generalmente prohibitivo, de 0,50 $/lb, Estados Unidos ahora puede exportar mantequilla y AMF a Europa, que se encontraba en una situación de escasez de grasa láctea.

Si bien las exportaciones estadounidenses de mantequilla y mantequilla de maní a la UE-27 habían mejorado durante varios meses, julio fue excepcional, con un aumento de más del 20 000 %, lo que representa un aumento de 4295 toneladas métricas. Si bien es probable que el aumento del volumen sea temporal y dependa de la diferencia de precios, pone de manifiesto que los precios de la grasa estadounidense se están alineando para ser competitivos con otros proveedores mundiales de lácteos. Si bien esto podría generar oportunidades para un mayor volumen de productos lácteos estadounidenses con alto contenido en grasa en la región en el futuro, el acceso limitado al mercado de la UE-27 y las expectativas de convergencia de los precios mundiales de la mantequilla siguen siendo obstáculos importantes para una presencia estadounidense competitiva y constante.

La mantequilla no fue el único producto lácteo estadounidense atractivo para los importadores europeos en julio. Las exportaciones estadounidenses de suero de leche con alto contenido proteico a la UE aumentaron un 335 % (+842 toneladas métricas) durante el mes. Al igual que en el caso de la mantequilla, la mayor parte del comercio entre EE. UU. y Europa parece basarse en el arbitraje de precios, dada la diferencia de precios actual entre ambos mercados. Según los valores unitarios, la mayor parte del volumen en junio y julio fue de WPC80, a diferencia de meses anteriores, donde se enviaron grandes cantidades de aislado de proteína de suero a la UE.

Incluso con los avances logrados durante el verano en materia de grasa butírica y proteínas, las dificultades de acceso al mercado en Europa deberían moderar las expectativas de que este aumento de las exportaciones probablemente continúe. En cambio, estos volúmenes deberían considerarse como un factor que acelera la convergencia de los precios mundiales de la mantequilla y las proteínas.

Fuente: https://blog.usdec.org/