Con una cadena láctea de gran escala, creciente profesionalización y capacidad potencial para abastecer su mercado interno, además de una inserción internacional todavía limitada pero con potencial de expansión.

Para 2026, Brasil se proyecta una producción de 26,16 millones de toneladas de leche, lo que representa un crecimiento interanual del 2,6 %, impulsado principalmente por mejoras genéticas, tecnológicas y de gestión, más que por expansión del rodeo.

El sector atraviesa un proceso de consolidación productiva, con una reducción sostenida del número de tambos —especialmente pequeños y menos eficientes— y una mayor participación de sistemas intensivos y semi-intensivos, como free-stall y compost barn. Aun con una leve disminución del número de vacas en ordeñe, la producción total continúa aumentando gracias a mejoras en productividad individual.

La producción láctea brasileña está fuertemente concentrada en las regiones Sudeste y Sur, que en conjunto explican cerca del 67 % del total nacional, con Minas Gerais como principal estado productor, seguido por Rio Grande do Sul, São Paulo y Paraná. En los últimos años se observa también un crecimiento relativo en el Nordeste, particularmente en Pernambuco, Ceará y Alagoas.

El rodeo presenta una clara diferenciación regional:

• Holando domina en el Sur y Sudeste, asociado a mayores niveles de productividad.

• Girolando y cruzas como Kiwicross predominan en regiones más cálidas, especialmente en el Nordeste y parte del Centro-Oeste, aportando mayor tolerancia al estrés térmico.

La mejora genética es considerada estratégica y prioritaria, con fuerte expansión del uso de inseminación artificial, genómica y transferencia embrionaria, incluyendo un aumento significativo en la importación de material genético, principalmente desde Estados Unidos.

A pesar de los avances productivos, la leche cruda en Brasil continúa siendo relativamente costosa en términos internacionales, esta situación limita la competitividad externa y explica, en parte, la persistencia del déficit comercial lácteo.

En 2025, los precios pagados al productor mostraron una tendencia descendente, cerrando noviembre en torno a BRL 2,44 por litro (0,46 USD), con una caída cercana al 15 % interanual, asociada a un aumento de la oferta y dificultades para absorber la producción en el mercado interno. La volatilidad de precios sigue siendo una característica estructural del sector.

Consumo y mercado interno

El consumo total de leche y derivados se mantiene estable, con señales de estancamiento en el consumo de leche fluida. El crecimiento proyectado hacia 2026 proviene principalmente de productos de mayor valor agregado, como quesos, yogures y bebidas lácteas funcionales y proteicas.

El consumo per cápita se ubica cerca de 188 litros equivalentes por año (*otras fuentes indican cercano a 170), en torno al promedio mundial, aunque con marcadas diferencias regionales. La leche UHT continúa siendo un producto central en la canasta del consumidor brasileño, mientras que en el Nordeste tiene mayor relevancia la leche en polvo, por precio y hábitos culturales.

• Quesos: se proyecta un crecimiento sostenido, con una producción estimada en 810 mil toneladas en 2026. La mozzarella concentra cerca del 75 % del volumen producido. Se destacan inversiones relevantes de grandes empresas (como Lactalis), orientadas a ampliar capacidad y mejorar calidad.

• Manteca: producción en aumento moderado, alcanzando 86 mil toneladas en 2026, con menor dependencia de importaciones y expansión incipiente de exportaciones.

• Leche en polvo descremada: crecimiento leve de producción y consumo, con importaciones estables, principalmente desde Argentina y Uruguay.

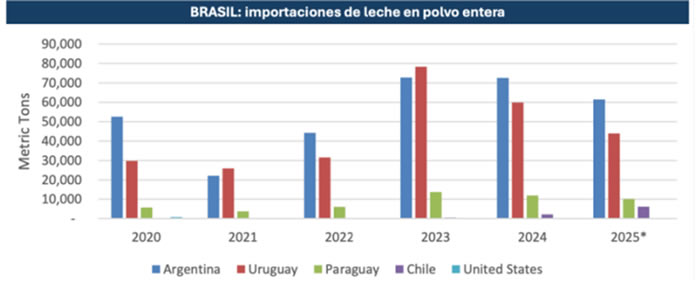

• Leche en polvo entera: sigue siendo el principal derivado importado. La producción local crece marginalmente, condicionada por altos costos internos.

Brasil continúa siendo importador neto de lácteos, especialmente de leches en polvo y quesos, debido a precios internos superiores a los internacionales y limitaciones estructurales de competitividad. Las exportaciones existen, pero son reducidas y concentradas en pocos mercados y productos.

Solo alrededor del 70 % de la leche producida es oficialmente inspeccionada, lo que restringe el acceso a mercados exigentes como la Unión Europea o Estados Unidos. La mejora en estandarización, calidad sanitaria y trazabilidades identificada como uno de los principales desafíos para fortalecer la inserción internacional.

Perspectivas

Se muestra un sector lácteo brasileño en transición hacia un modelo más eficiente, concentrado y tecnificado, con fuerte énfasis en genética, escala y valor agregado. No obstante, persisten desafíos estructurales vinculados a costos, informalidad, volatilidad de precios y competitividad externa. El crecimiento futuro estará más asociado a productividad y diferenciación que a expansión del volumen bruto de leche.

Fuente: Informe elaborado por OCLA