Hasta el momento, el conflicto entre Irán y Estados Unidos ha tenido un impacto indirecto y limitado en los fundamentos del sector lácteo. El principal canal de transmisión es la energía y el transporte de mercancías.

El aumento de las tensiones en el Golfo y las interrupciones periódicas en rutas marítimas clave han impulsado los precios del petróleo y suscitada preocupación por los costes de transporte y los seguros en las rutas que conectan Oriente Medio y el Norte de África (MENA) y el sur de Asia. Esto ocurre en un contexto de fortalecimiento del dólar estadounidense, lo que encarece aún más los productos en moneda nacional.

Para los productos lácteos, esto significa:

- Los mayores costos de aterrizaje en los mercados importadores de petróleo podrían reducir la demanda de productos de mayor valor.

- Ventaja relativa para los proveedores más cercanos (por ejemplo, la UE en el norte de África y Oriente Medio frente a Oceanía/EE. UU.) cuando se amplían los diferenciales de flete.

- Prima de riesgo en logística, que podría ampliar brevemente los diferenciales de precios regionales y crear arbitraje de corto plazo para operadores flexibles.

- Es probable que el mayor factor de miedo en el mercado impulse a los compradores a aumentar sus existencias de seguridad, lo que podría ayudar a sostener la tendencia alcista actual.

Además, el aumento de los precios del petróleo está alimentando la inflación mundial, lo que probablemente provocará nuevas subidas de los tipos de interés para controlar la inflación. El aumento de los tipos de interés eleva el coste de financiación de los flujos de materias primas a nivel mundial. Dado que los productos lácteos ya son un producto relativamente caro, estos costes de financiación tienen un impacto descomunal cuando se expresan en dólares estadounidenses por tonelada.

Sin embargo, todavía no hay evidencia clara de desviación comercial a gran escala ni de sanciones dirigidas directamente a los productos lácteos, por lo que el conflicto sigue siendo un factor de riesgo de fondo más que un impulsor principal de los movimientos actuales de los precios.

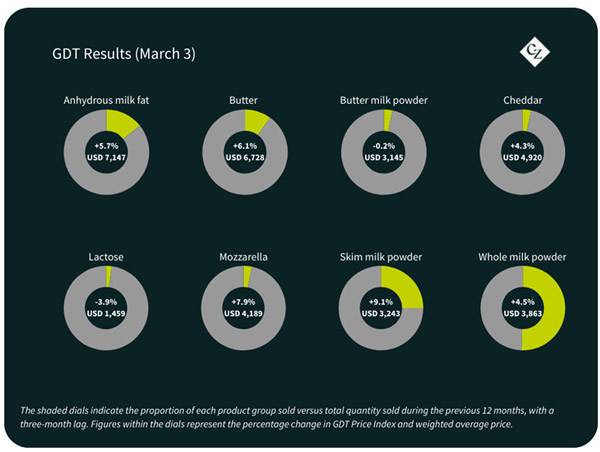

Grasa bajo presión, polvos que suben

En el primer evento GDT de marzo, los precios subieron un 5,7% en el mes, el segundo aumento consecutivo de 2026. El precio ganador promedio fue de USD 4,30, y las mayores ganancias se observaron en SMP, queso y mantequilla.

A pesar de los aumentos, la serie mundial de mantequilla de CLAL muestra precios en torno a los 4.150 EUR/tonelada en enero-febrero de 2026, muy por debajo del pico de finales de 2024 por encima de los 7.000 EUR/tonelada, lo que confirma una profunda corrección de los valores de las grasas.

Los datos de la Comisión Europea confirman esta afirmación. El precio de la mantequilla de la UE cayó un 1,1% entre el 1 y el 15 de febrero, hasta los 4.873 dólares por tonelada, mientras que el de la mantequilla de Oceanía se disparó un 5,6%, hasta los 5.625 dólares por tonelada, ampliando la diferencia entre la UE y Oceanía.

Los precios del queso de la UE también se han suavizado en las últimas semanas, mientras que Oceanía y EE. UU. han experimentado un alza. La Comisión Europea informa que el queso de la UE bajó un 9,3 % entre el 1 y el 15 de febrero, hasta los 4012 USD/tonelada, mientras que el cheddar de Oceanía y EE. UU. subió un 2,4 % hasta los 4738 USD/tonelada y un 1,2 % hasta los 3111 USD/tonelada, respectivamente. El queso en bloque estadounidense ha mostrado una modesta recuperación, pero se mantiene históricamente barato en términos reales, lo que refuerza las dificultades para el queso a nivel mundial.

Los polvos se perfilan como un punto a favor. Durante el mismo período de dos semanas, la leche desnatada en polvo (LDP) de la UE subió un 5,8% hasta los 2616 USD/tonelada, Oceanía un 8,5% hasta los 2863 USD/tonelada y EE. UU. un 15,1% hasta los 3526 USD/tonelada. La leche entera en polvo (LPE) también registró importantes avances en todas las regiones.

Los eventos GDT han mostrado recientemente precios más firmes para la leche desnatada en polvo (LDP) y la leche entera en polvo (WMP), lo que respalda la opinión de que los polvos podrían estar liderando un precio mínimo cauteloso tras fuertes caídas hasta finales de 2025. Si bien los fundamentos siguen indicando un mundo inundado de leche, esta se está destinando considerablemente al sector del queso/suero actualmente. Como resultado, parece haber muy poca leche adicional disponible para producir leche desnatada en polvo (LDP), lo que mantiene este mercado en su racha alcista.

Europa larga, Oceanía competitiva

El comercio mundial de productos lácteos en febrero de 2026 sigue reflejando un mundo inundado de leche, pero la dinámica regional se está definiendo con mayor precisión. La actualización de febrero de AHDB muestra que las entregas de leche de los principales exportadores siguen siendo más de un 4 % superiores a las del año pasado, lo que refuerza el exceso de oferta estructural que configura los flujos globales.

La UE sigue siendo el actor más orientado a la exportación. Los envíos extracomunitarios de leche desnatada en polvo y queso son sólidos, gracias a precios competitivos y ventajas en el transporte hacia el norte de África y Oriente Medio. Dado que la mantequilla y la leche desnatada en polvo de la UE siguen estando a precios reducidos en comparación con los de Oceanía, los proveedores europeos se convierten cada vez más en la opción preferida por los compradores sensibles al precio.

Estados Unidos también está expandiendo su presencia exportadora. El aumento de la producción de leche y la creciente capacidad quesera implican que una mayor cantidad de queso, suero y leche desnatada en polvo (LDP) estadounidense se está exportando al extranjero, especialmente a México y el Sudeste Asiático. Los precios competitivos del queso estadounidense contribuyen, aunque el exceso de oferta mundial limita cualquier aumento significativo de precios.

Oceanía conserva su papel como referente mundial en materia de polvos, pero su dominio tradicional se ve amenazado. Los estrechos diferenciales de precios entre Oceanía y la UE (SMP/WMP) permiten a los compradores cambiar de origen rápidamente, y el aumento de los costes de transporte y seguro, agravado por las tensiones entre Irán y EE. UU., inclina parte de la demanda de la región MENA hacia proveedores europeos más cercanos.

Las oportunidades de arbitraje y spot son limitadas pero presentes

La modesta prima de la mantequilla y los polvos de Oceanía respecto a los valores de la UE genera un arbitraje limitado en Asia. La leche desnatada en polvo (LDP) o leche entera en polvo (LEP) de origen europeo puede ofrecer precios inferiores a los de Oceanía en algunas licitaciones, especialmente cuando la logística y las especificaciones de calidad lo permiten.

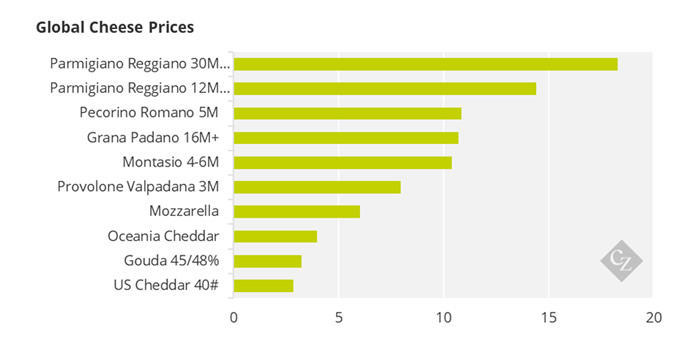

Dentro de Europa, los datos de CLAL muestran precios del queso relativamente más altos (por ejemplo, el Gouda ronda los 3,20-3,30 EUR/kg) en comparación con la grasa láctea, mientras que los quesos duros italianos, como el Parmigiano Reggiano, se mantienen estructuralmente altos.

Esto fomenta cierta desviación de la leche de las corrientes de mantequilla/polvo hacia el queso, lo que reduce la disponibilidad de grasa en el margen y respalda los repuntes de la mantequilla a corto plazo cuando la crema fresca escasea.

Los precios spot de la leche italiana y alemana en el CLAL han bajado respecto de los máximos de 2025, pero se mantienen por encima del equivalente en polvo en algunas semanas, lo que indica que la demanda local de leche líquida y de queso todavía está absorbiendo leche y restringiendo la capacidad de secado orientada a la exportación.

Esa dinámica puede crear un arbitraje de corta duración para los exportadores de leche desnatada en polvo y leche entera en polvo cuando los repuntes del GDT superan los ajustes al contado de la UE.

El “tsunami de la leche” se enfrenta a un consumo más moderado

El sector lácteo mundial aún se caracteriza por una abundante oferta de leche y una demanda moderada, con una estabilización de precios apenas tentativa. El último informe trimestral de Rabobank indica un fuerte crecimiento de la producción en la mayoría de los principales exportadores, especialmente en la UE, EE. UU. y Nueva Zelanda, lo que frena cualquier repunte sostenido a pesar de la reciente firmeza de los productos en polvo y las grasas de Oceanía.

Los analistas describen cada vez más 2026 como un año de "tsunami lácteo", con un exceso de oferta estructural en lugar de un bache temporal. La UE, EE. UU., Nueva Zelanda y Argentina están expandiendo su producción, mientras que solo Australia registra una caída interanual constante.

Los bajos precios de los alimentos y los controles de leche anteriormente altos han respaldado el tamaño del rebaño y los rendimientos, aunque los márgenes negativos de leche sobre alimento en los EE. UU. ahora están provocando un mayor sacrificio y pueden desacelerar el crecimiento más adelante en el año.

Mientras tanto, la demanda mundial se mantiene moderada, pero resiliente. En los mercados desarrollados, el consumo de leche líquida per cápita se ha estancado o ha disminuido ligeramente, pero el consumo de queso y productos lácteos de alto valor se mantiene estable. Los mercados emergentes de Asia y la región MENA continúan creciendo en productos en polvo y queso asequible, aunque a un ritmo más lento que antes de 2020, limitados por la debilidad de los ingresos y las presiones cambiarias.

El resultado neto es un mercado en el que el crecimiento de la oferta todavía supera la demanda, lo que mantiene los inventarios en niveles cómodos y limita la recuperación de los precios, especialmente para las grasas y los quesos básicos.

Fuente : Aplicación CZ (Czarnikow) – https://www.czapp.com/analyst-insights/us-iran-conflict-poses-indirect-dairy-challenges/