El volumen de ventas de enero aumentó un 12%, ya que el queso y la grasa de la mantequilla siguen subiendo y la leche materna no fermentada/materia prima en polvo descremada registra su segundo gran aumento consecutivo.

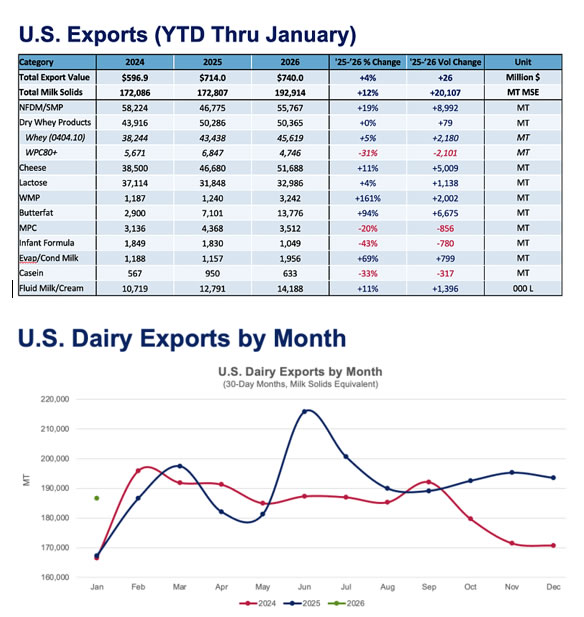

Las exportaciones de productos lácteos de EE. UU. comenzaron 2026 de forma muy similar a como terminaron 2025: con un crecimiento interanual de dos dígitos. El volumen de sólidos lácteos equivalentes (MSE) de EE. UU. aumentó un 12 % en enero, ligeramente por debajo del aumento del 13 % de diciembre. Fue el mejor enero registrado en términos de volumen de MSE, impulsado por el crecimiento continuo de los envíos de queso y grasa butírica y, algo poco frecuente en los últimos dos años, un crecimiento de dos dígitos en la leche desnatada en polvo (NFDM/SMP).

Los resultados en términos de valor no fueron tan brillantes: un +4% hasta los 740 millones de dólares, ya que la caída de los precios del queso y la mantequilla en Estados Unidos durante la segunda mitad del año comenzó a afectar a los envíos.

El queso y la grasa de mantequilla lideran las exportaciones.

El queso y la grasa de mantequilla, que establecieron récords de exportación en 2025, siguen siendo los productos estrella de las exportaciones lácteas de EE. UU. Los envíos de queso de EE. UU. aumentaron un 11 % interanual hasta alcanzar las 51.688 toneladas métricas, cifra ligeramente superior al promedio mensual de exportación de 2025, que fue de 51.087 toneladas métricas.

Si bien Australia (+46%, +1436 TM) sigue siendo un mercado prometedor para el queso estadounidense, las ventas a Latinoamérica continúan impulsando el crecimiento de las exportaciones (véase más abajo un análisis más detallado de las exportaciones de queso estadounidense a Latinoamérica). La única sorpresa notable en los resultados de enero fue Japón. El volumen de ventas a Japón disminuyó interanualmente por primera vez en casi un año, con una caída del 24% (-1375 TM) en enero. Los próximos meses determinarán si se trata de un fenómeno pasajero o de un cambio más significativo en los hábitos de compra.

Las ventas de mantequilla en Estados Unidos registraron su noveno mes consecutivo de aumentos interanuales de tres dígitos. El volumen aumentó un 187%, hasta alcanzar las 9.194 toneladas métricas. Oriente Medio y el Norte de África fueron responsables de casi la mitad de ese incremento, con un aumento de 2.511 toneladas métricas en el volumen de ventas a la región durante enero, un incremento exponencial con respecto al año anterior.

Los envíos estadounidenses de grasa láctea anhidra (GLA) crecieron un 18 % interanual (+685 TM) hasta alcanzar las 4583 TM. Este fue uno de los menores incrementos para la GLA en los últimos 18 meses, si bien se debió en gran medida a un excelente mes de enero de 2025. Los proveedores estadounidenses enviaron un volumen récord de 3897 TM de GLA en enero del año pasado (un máximo que posteriormente se superó tanto en noviembre como en diciembre de 2025). (Para más información sobre las ventas de grasa butírica, con especial atención a las últimas novedades en Oriente Medio, véase más abajo).

Otro dato positivo importante en enero fue la leche desnatada en polvo (NFDM/SMP), que aumentó un 19% (+8.992 TM). Esto marcó el segundo mes consecutivo de grandes ganancias para la NFDM/SMP, con el sudeste asiático a la cabeza. El volumen de EE. UU. al sudeste asiático creció un 62% (+6.450 TM) y un 57% (+12.129 TM) en los últimos dos meses. Si bien esto representa una buena noticia para los proveedores estadounidenses, las ganancias se producen en un contexto de volúmenes muy débiles en comparación con el año anterior. De hecho, el total de dos meses para diciembre de 2025/enero de 2026 es el más bajo para un período de diciembre a enero desde 2018/19. Los proveedores estadounidenses se enfrentarán a un desafío mayor en el crecimiento de la leche en polvo a medida que el volumen de exportación de NFDM/SMP del año anterior comience a repuntar en marzo, especialmente dada la divergencia entre los precios de EE. UU. y el resto del mundo.

Se avecinan desafíos.

Y esa no es la única señal de alerta. Si bien 2025 terminó bien y 2026 comenzó con buen pie, los proveedores estadounidenses se enfrentan a importantes obstáculos, principalmente el conflicto en Oriente Medio. El cierre del estrecho de Ormuz, cerca de Irán, reducirá de inmediato los envíos a la región, afectando especialmente al queso y la mantequilla estadounidenses. Dependiendo de la duración del conflicto, las hostilidades podrían impulsar la inflación mundial mediante el aumento de los costos de la energía y otros gastos, y afectar la demanda mundial de productos lácteos.

Para obtener información más detallada, así como gráficos y datos interactivos, visite el Centro de Datos de USDEC .

El auge del queso en Latinoamérica:

Con los datos de enero ya publicados, Latinoamérica se mantuvo como pilar fundamental del crecimiento del comercio de queso estadounidense. De hecho, las exportaciones de queso de EE. UU. a la región aumentaron en 5868 toneladas métricas en enero, compensando claramente las pérdidas en otras partes del mundo (el comercio total de queso de EE. UU. aumentó solo en 5009 toneladas métricas). La región representó el 56 % del comercio de queso de EE. UU. durante el mes, con mayores volúmenes en México, Centroamérica, el Caribe y Sudamérica.México sigue siendo el principal destino de las exportaciones de queso de Estados Unidos. Los envíos a través de la frontera sur alcanzaron las 15.788 toneladas métricas, un 23% más (+2.960 toneladas métricas) que en el mismo mes del año anterior. Si bien este resultado interanual es impresionante, se produce en comparación con un año anterior notablemente débil, y de hecho fue el volumen mensual de exportaciones estadounidenses a México más bajo desde marzo del año pasado. Aun así, México sigue siendo un componente fundamental de las exportaciones estadounidenses, y aunque persisten algunos riesgos para las perspectivas, como la inestabilidad interna y la desaceleración de las remesas, la demanda mexicana seguirá siendo esencial para el futuro crecimiento de las exportaciones de queso.

Sin embargo, México no es el único destino en Latinoamérica que experimenta un rápido crecimiento. La demanda en Centroamérica y el Caribe continúa acelerándose, con un aumento de las exportaciones estadounidenses a la región a una tasa promedio anual del 19% durante los últimos cinco años. Este ritmo se mantuvo en enero, cuando las exportaciones alcanzaron las 10.125 TM (+21%, +1.772 TM), siendo la primera vez que el comercio mensual con la región superó las cinco cifras. Los volúmenes de enero fueron particularmente positivos en Guatemala, República Dominicana, Costa Rica y El Salvador.

Para no quedarse atrás, Sudamérica también demostró un sólido potencial de crecimiento en enero. Los volúmenes hacia la región crecieron un 53% (+1.136 TM), debido principalmente al aumento de las compras por parte de Chile.

Retos para

la demanda de productos lácteos estadounidenses en Oriente Medio y Norte de África (MENA), especialmente de grasa butírica, que comenzó 2026 con buen pie, registrando un crecimiento interanual del 56%. Sin embargo, las tensiones en Oriente Medio probablemente frenarán este crecimiento, ya que los desafíos logísticos representan un obstáculo importante para las empresas, sobre todo para los productos perecederos.

Las exportaciones de grasa de mantequilla a la región MENA se cuadruplicaron con creces al inicio del año (+332%, +2.536 TM), continuando la tendencia de crecimiento de los últimos meses. Las perspectivas económicas positivas, sumadas a las compras oportunistas, impulsaron un aumento significativo de la demanda en toda la región MENA. Las exportaciones a Egipto crecieron hasta superar las 800 TM, partiendo de prácticamente cero el año anterior. Arabia Saudita y Bahréin también contribuyeron al incremento de la demanda (+1.047 TM y +542 TM, respectivamente).

Aunque la grasa de mantequilla estadounidense mantiene precios competitivos en el mercado global y la demanda de los consumidores en la región MENA se ha mantenido estable, los exportadores se enfrentan a importantes obstáculos debido al conflicto actual en Oriente Medio. El cierre del estrecho de Ormuz y las tensiones en el mar Rojo representan claras dificultades para los buques con destino al golfo Pérsico. Las exportaciones podrían viajar por rutas menos habituales, como el puerto de Yeda, o a través de Omán. Sin embargo, la infraestructura de transporte terrestre y la limitada capacidad portuaria restringirán el movimiento oportuno de los productos (incluidos los productos lácteos perecederos), lo que contribuye a un aumento exponencial de los costos de flete y seguro.

En el lado positivo, el norte de África sigue abierto al mercado y, según se informa, los compradores regionales están interesados en adquirir el producto, siempre que exista una ruta viable para su llegada. Sin embargo, si el conflicto con Irán se prolonga, prevemos que las exportaciones de mantequilla estadounidense podrían verse afectadas, dado que los países miembros del Consejo de Cooperación del Golfo (CCG) representaron el 15 % de dichas exportaciones en 2025.

Los altos precios y la baja oferta limitan las exportaciones de WPC80+.

A medida que la demanda interna de proteínas continúa aumentando, los volúmenes de exportación de WPC80+ cayeron un 31% (-2101 TM) en enero, alcanzando sus niveles más bajos desde enero de 2023. China experimentó las mayores caídas (-70%, -887 TM), pero los volúmenes cayeron en muchos mercados, incluidos Japón (-28%, -556 TM), Canadá (-46%, -480 TM), India (-78%, -318 TM) y Corea del Sur (-47%, -154 TM).

Los modestos incrementos en Europa (+48%, 176 TM) y Nueva Zelanda (735%, 152 TM) no lograron compensar las pérdidas en otros lugares. Como se ha comentado en análisis anteriores, el descenso se debe principalmente al precio y a la falta de disponibilidad.

En cuanto al precio, las exportaciones de WPC80+ se dispararon en enero de 2026 hasta alcanzar un récord de 14 097 $/TM, un aumento de 440 $/TM con respecto a diciembre de 2025 y de 2777 $ con respecto a enero de 2025. Además, dado que los precios actuales tanto de los concentrados como de los aislados de proteína de suero se encuentran muy por encima de los niveles de exportación, no sería sorprendente una mayor disminución del volumen de exportación. A estos niveles, el WPC80+ podría resultar prohibitivo para muchos clientes internacionales.

Además, el aumento de precios se debe en gran medida a la creciente demanda interna. En 2025, los consumidores estadounidenses mostraron un gran interés por las proteínas lácteas, dado el aumento del uso de GLP-1 y el creciente interés por la salud y el bienestar. Como ejemplo de una tendencia más amplia, las ventas de batidos de proteínas en tiendas minoristas crecieron un 13,1 % en 2025, según informa Circana.

Dada la insaciable demanda interna, el suministro de proteínas de suero ha sido limitado, incluso con el continuo aumento de la producción estadounidense (+1,9 % en los últimos 12 meses, +4296 TM). Con los inventarios en mínimos históricos (-19 %, -5074 TM desde enero de 2025), es poco probable que los precios bajen a corto plazo, y es improbable que la asignación aumente hasta finales de 2025, cuando entren en funcionamiento varias plantas de secado de proteínas de suero nuevas o ampliadas.

Como se mencionó en blogs de exportación anteriores, para tener en cuenta los productos mal clasificados, el USDEC continúa ajustando el volumen y el valor de las exportaciones estadounidenses de WPC80+.

Fuente: https://blog.usdec.org/