Un informe elaborado por el Observatorio de la Cadena Láctea Argentina - OCLA -A sobre datos del Gain Report-USDA, estima que, en 2026, la producción de leche de la Unión Europea (UE) continuará contrayéndose, principalmente por la reducción estructural del rodeo, mayores exigencias ambientales, brotes sanitarios y el retiro de productores menos eficientes. La industria láctea deberá reasignar un volumen menor de leche, priorizando el segmento más rentable: el queso.

Puntos centrales:

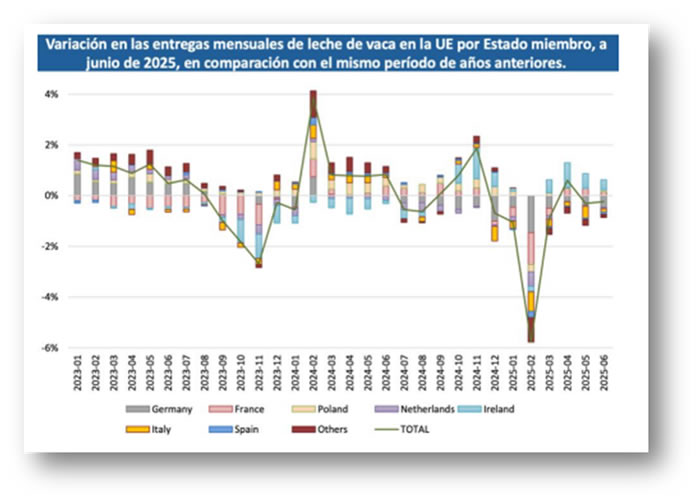

• Leche 2026: 148,95 MTM (-0,5 % interanual).

• Número de vacantes: -0,9 % vs. 2025.

• Aunque las explotaciones más grandes continúan expandiéndose y mejorando la productividad, este avance no alcanza a compensar el cierre de lecheros y la pérdida de animales en muchos Estados miembros.

• Precios altos de la leche que mejoran márgenes, pero reducen la competitividad frente a EE.UU. y Oceanía.

• Normativas ambientales y enfermedades continúan presionando a la oferta.

La disponibilidad reducida de leche obliga a la industria a reasignar volúmenes hacia los productos con mayor retorno económico. En este escenario, el queso.

vuelve a consolidarse como el eje estratégico del complejo lácteo europeo.

Su producción crecería levemente en 2026, impulsada por un consumo interno sólido y una demanda externa que, si bien se modera, permanece significativa.

La fabricación de queso continúa desplazando a otros productos —como manteca y leches en polvo— debido a sus mejores márgenes, mayor valor agregado y estabilidad en los mercados.

El consumo de leche fluida mantiene su descenso estructural, asociado a cambios en las preferencias alimentarias y el avance de alternativas vegetales. Al mismo tiempo, los procesadores enfrentan precios de la leche más altos que sostienen la rentabilidad en el corto plazo, pero que deterioran la competitividad frente a países como Estados Unidos y Nueva Zelanda.

Los factores sanitarios —incluidos BTV (Virus de la Lengua Azul), LSD (Dermatosis Nodular Contagiosa), EHD (Enfermedad Hemorrágica Epizoótica), y recientes detecciones de FMD (fiebre aftosa)— también generan pérdidas temporales de productividad y mayor incertidumbre en los sistemas ganaderos.

En contraste con la resiliencia del segmento queso, la manteca y las leches en polvo se ven ajustadas por la menor disponibilidad de leche y por una demanda internacional más débil. La producción de manteca retrocederá en 2026, afectada además por precios que han restado competitividad en el mercado global. Sin embargo, el consumo doméstico de este producto continúa firme, beneficiado por la reciente corrección de precios al consumidor.

Para la leche en polvo descremada, el panorama es más desafiante: la producción cae por falta de incentivo industrial, mientras que el consumo interno se reduce por la menor demanda para nutrición animal y de la industria chocolatera, afectada por el encarecimiento del cacao. La leche en polvo entera también muestra una perspectiva contractiva, presionada por su menor margen y por la fuerte competencia de Oceanía en los mercados del Medio Oriente, norte de África y China.

En paralelo, el entorno regulatorio europeo continúa siendo un condicionante central. La reforma de la Política Agrícola Común (PAC) orienta los incentivos hacia un esquema más flexible y con mayor participación de los Estados, pero mantiene objetivos ambientales que

Seguirán influyendo en la estructura productiva. El reglamento de deforestación (EUDR), si bien postergado, añade nuevas obligaciones para cadenas asociadas a la ganadería. También avanza la agenda de bienestar animal, que previsiblemente impactará en costos y procesos productivos.

En materia comercial, los acuerdos con México y Mercosur podrían abrir oportunidades para los lácteos europeos, mientras que las tensiones con China y los nuevos aranceles de Estados Unidos generan riesgos sobre los mercados clave.

En síntesis, la UE transita un proceso de reconfiguración del sector lácteo: menos tambos, mayor escala y eficiencia, una industria que prioriza el valor agregado del queso y un comercio exterior más desafiante. La demanda interna se mantiene sólida, pero la disponibilidad de leche seguirá ajustada en 2026, limitando la expansión de productos distintos al queso y condicionando la inserción internacional europea.

Resumen por país

Alemania

• Producción en descenso por regulaciones ambientales estrictas.

• Participación creciente de programas de etiquetado de bienestar, que requieren más

espacio por animal y densidades reducidas ganaderas.

• Foco de la industria en quesos, manteca y LPD.

• Afectada por brotes sanitarios, aunque con impacto moderado.

Francia

• Uno de los líderes en queso y manteca.

• En 2025-2026 se enfrenta a brotes de BTV y EHD que afectan rodeos.

• El gobierno implementa medidas fiscales para sostener la ganadería y compensar la

volatilidad del valor del stock.

• Reducción en tambos pequeños y consolidación de unidades grandes.

Italia

• Alta participación en quesos de valor (Parmigiano Reggiano, Grana Padano, etc.).

• Brotes iniciales de LSD que afectan la productividad y generan restricciones temporales.

Países Bajos

• Uno de los países más afectados por las regulaciones ambientales.

• Eliminación de la “derogación de nitratos” llevó a reducciones obligadas en el tamaño de

los rodeos.

• Disminución significativa de vacas por límites en carga animal y restricciones sobre

nutrientes.

• Exportador de quesos y LPD, pero con limitaciones por la caída de producción.

Polonia

• Entre los cinco principales productores de leche y quesos de la UE.

• En 2025 tuvo aumentos de entregas gracias a mejores precios y productividad.

• Dinámica positiva en crecimiento del rodeo y tecnificación, impulsando su rol como

Productor en expansión dentro de la UE.

Irlanda

• Uno de los países más sensibles a las regulaciones ambientales, especialmente por el

riesgo de perder la derogación de nitratos.

• Se espera caída de rodeo en 2025-2026.

• Fuerte producción de leche estacional basada en pasto.

• Exportador clave de manteca y LPD.

• Importa gran parte de la leche desde Irlanda del Norte (UK) para procesamiento interno.

España

• Reducción de la producción de leche de oveja y cabra por problemas de recambio

generacional y costos productivos.

• Impacto de BTV en rodeos pequeños.

• Mercado interno firme en quesos frescos y semiduros.

Dinamarca

• El sector se enfrentará a un cambio mayor con el nuevo impuesto al carbono agrícola y la

obligación de convertir el 15% del área agrícola a bosques. El impuesto representaría ~130

euros por vaca/año, generando presión para consolidación y aumento de escala.

• Tendencia hacia mayor intensificación.

Croacia

• Uno de los pocos países con políticas de fuerte estímulo: Programa 2024-2030 para

Incrementar 20 % la producción de leche bovina y 30 % ovina/caprina.

• 592,5 millones de euros de inversión pública.

• Se busca revertir años de caída en tambos y producción.

Bulgaria, Rumania y sur de Francia

Sufren falta de agua y problemas de forrajeros, afectación de costos y disponibilidad de alimentos.

Caídas en producción de leche y mayor vulnerabilidad de tambos pequeños.

Países Bajos + Bélgica + Alemania

Relevante proceso de concentración industrial, con fusiones anunciadas (Arla-DMK; FrieslandCampina-Milcobel). Muestran la tendencia hacia una industria más grande, integrada y con foco en mercados premium.

Fuente: OCLA